20代から40代に提案する『老後2000万円問題』の具体的な解決方法

こんにちは。えいぎょです。

金融庁が2019年6月3日に公表した金融審査議会の市場ワーキング・グループ報告書『高齢社会における資産形成・管理』(以下、報告書と記載)の『老後2000万円問題』についてまとめています。

この記事を読むことで、報告書にどのように『老後2000万円問題』の内容について理解できます。

また、20代~40代の方(現役期)限定ではありますが解決する具体的な解決方法を紹介していきます。

それでは、是非最後までご覧ください。

『高齢社会における資産形成・管理』の内容整理

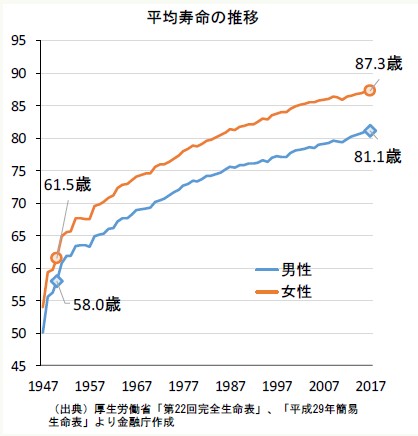

- 2017年の平均寿命は男81.1歳、女87.3歳

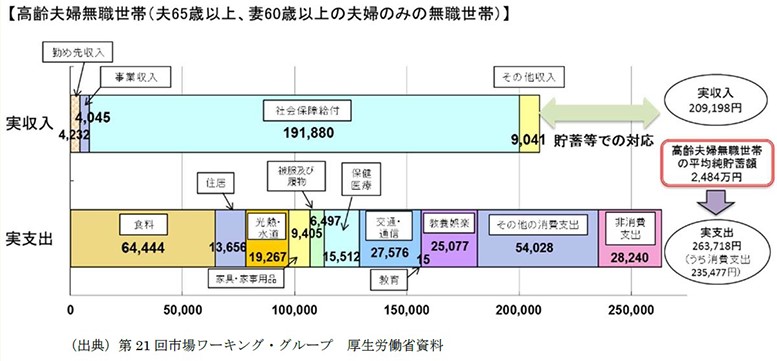

- 2017年の高齢夫婦の無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)の毎月赤字額(実収入-実支出)の平均値は約5.5万円

これらの統計データから、単純に夫婦無職世帯の平均余命20~30年とした場合の生涯赤字額を計算してみます。

- 5.5万円×12カ月×20年=1320万円

- 5.5万円×12カ月×30年=1980万円

ここで老後2000万円と騒がれている根拠である1980万円という数字が出てきます。

この赤字額に対いて、今生活している高齢者はどのように対処しているのかを推測しています。

- 2017年の高齢夫婦無職世帯の平均純貯蓄額2,484万円

- 2017年の定年退職者の退職給付額は平均で1,700万円~2,000万円程度

上のデータより、退職金を中心とした貯蓄の取り崩しで生活していると推測できます。

以上は、統計データから算出しているため一般的な高齢者の実態から乖離してしまっている可能性もあります。

しかし、平均値ですので多くの高齢者が退職金を中心とした貯蓄の取り崩しで生活できているという事実があります。

報告書で本当に主張したい内容について

先ほどのグラフなど見ていてわかる通り、現在に比べて将来はより厳しい状況になりそうです。

老後資金が不足する原因は主に下の3つです。

- 寿命が延びると推測される

- 退職金が年々減少傾向にある

- 年金支給額が減少すると推測される

いずれも、老後資金にとって大きくマイナスの影響を与えるものです。

この現実に対して、我々現役世代は早いうちから適切な対策を行う必要があります。

そしてこの報告書には、この対策について記載されています。

メディアにより、『老後2000万円』が不足することばかり取り上げられ我々は不安になったのですが、この報告書では『老後2000万円』に対して、どのような対策を取っていくべきか、もしくはその対策内容が一番主張したい部分なのです。

報告書が提案する老後資金への対策

報告書の中では3つの対策が記載されています。

①適切なライフプランを立てること

『大学卒業、新卒採用、結婚・出産、住宅購入、定年まで一つの会社に勤め上げ、退職後は退職金と年金で収入をまかない、三世帯同居で老後生活を送る』

というこれまでの標準的なライフプランが必ずしも当てはまらなくなるこれからの時代は、自分がどのようなライフプランを想定するのか、

そのライフプランに伴う収支や資産はどの程度になるかを『見える化』したうえで対応を考える必要があります。

②『自助』の充実

想定したライフプランにおける自分が望む生活水準に対して、必要となる資産や収入が足りないと予想される場合は、

状況に応じて、就労継続の模索、支出の再点検・削減、保有する資産を活用した資産形成・運用といった『自助』の充実を図りましょう。

③資産寿命を延ばすこと

想定したライフプランにおいて、公的年金以外でまかなわなければならない金額がどの程度になるかを考え、

次の3つのライフステージに応じた資産形成・管理を行いましょう。

1.現役期

早い時期からの資産形成の有効性を認識し、生活資金やいざというときに備えた資金については元本の保証されている預貯金などにより確保しつつ、

将来に向けて少額からでも長期・積立・分散投資による資産形成を行う。

2.リタイヤ期前後

退職金がある場合、早期の情報収集と使途の検討を行い、退職金を踏まえたライフプラン・マネープランを再検討する。

そして、長い人生を見据えた、中長期的な資産運用の継続(長期・積立・分散投資など)とその後の計画的な取崩しを実行する。

3.高齢期

心身の衰えを見据えてマネープランを見直し(医療費、老人ホーム入居費など)、認知・判断能力の低下や喪失に備え、取引関係の簡素化など心身の衰えに応じた対応をしやすくする。

また、金融面での意思を明確にしておき、自分が行動できなくなったとしても、家族など他者のサポートにより、これまでと同様の金融サービスを利用しやすくしておく。

僕が提案する『老後2000万円問題』の具体的な解決方法

1.現役期

2.リタイヤ期前後

3.高齢期

僕自身が現在32歳ですので、なかなか2.リタイヤ期前後、3.高齢期のライフステージでの解決方法をイメージしにくいということがあります。

そのため、僕が提案する『老後2000万円問題』の解決方法は、20代から40代『1.現役期のライフステージ』の解決方法となります。

具体的な解決方法の手順について

①楽天証券を口座開設する

②つみたてNISA投資口座を開設する

③投資信託『eMAXIS Slim 米国株式(S&P500)』を選ぶ

④つみたてNISA口座で月33333円、特定口座で月16667円購入する

⑤月々の購入はクレジットカード払いにする

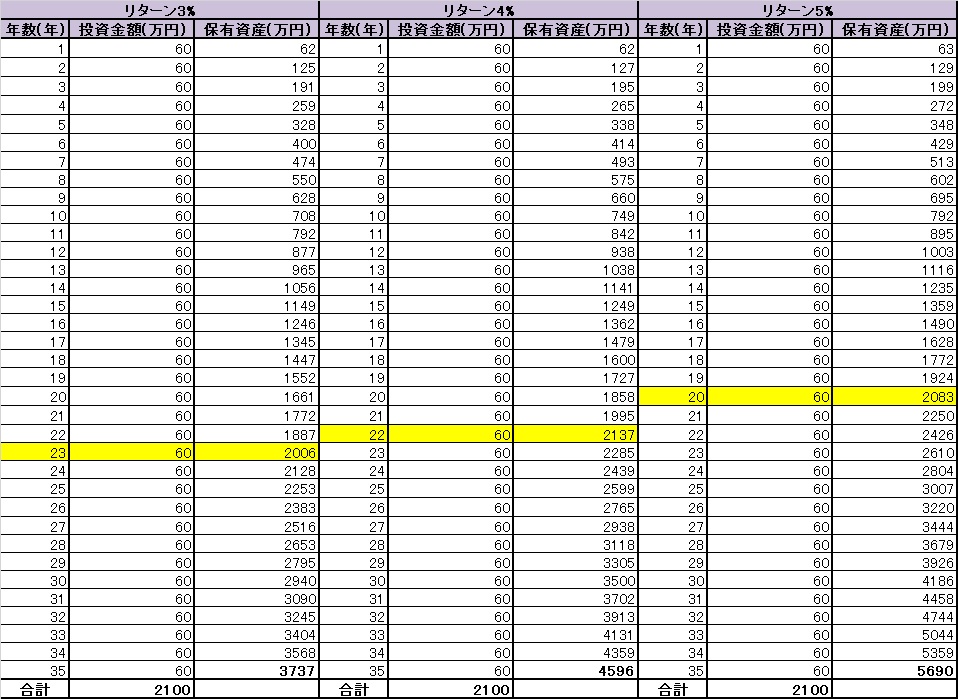

解決方法シミュレーション

- リターン3%の場合は23年後解決

- リターン4%の場合は22年後解決

- リターン5%の場合は20年後解決

投資信託は複利運用できるため、加速度的に資産を増やすことができます。

まとめ

金融庁が2019年6月3日に公表した金融審査議会の市場ワーキング・グループ報告書『高齢社会における資産形成・管理』における

『老後2000万円』問題について、具体的な解決策を紹介してきました。

あくまでもシミュレーションの結果ですが、

- リターン3%の場合は23年後解決

- リターン4%の場合は22年後解決

- リターン5%の場合は20年後解決

という結果になります。

投資初心者にとって、投資は分からないことが多く第一歩を踏み出しにくいと思います。

僕が今回紹介している方法は、王道中の王道ですので真似していただければ世界中のほとんどの投資家のリターンを上回ることができます。

なぜそういったことが言えるのかについても、投資初心者は勉強していく必要がありますが、今はとにかく気が付いた時点で、僕が提案している方法を始めることが大事です。

分からなければコメントいただけたら回答させていただきます。

また、僕のブログは投資の知識が深まるように設計していますので、引き続き読んでいただければ幸いです。

今回の記事が、少しでも皆さんの参考になれば幸いです。

コメント