レイ・ダリオの『オール・ウェザー戦略』、『オール・シーズンズ戦略』とは?

今回は、ヘッジファンド界の帝王であるレイ・ダリオが推奨する『オール・ウェザー戦略』と『オール・シーズンス戦略』について徹底解説していきます。

実際に海外ETFで過去のパフォーマンスを検証し、考察していきます。

それでは是非、最後までご覧ください。

レイ・ダリオについて

レイ・ダリオが創業したブリッジ・ウォーター・アソシエイツの運用スタイルは『最小リスクで最大の利回りを目指す』というもので、2008年のリーマンショックの際もプラスの運用成績で乗り切っている。

その運用の安全性から、CalPERSなどの大手基金からも資金を集めている。

ブリッジ・ウォーターの運用スタイルは市場全体の動きとは乖離したプラスのリターンをあげるアルファ戦略をとっており、市場平均に対してより多くのリターンを稼ぎ出さなければヘッジファンドを活用するメリットはないと断言している。

現在ブリッジ・ウォーターの運用総額は16兆円と世界最大のヘッジファンドとなっており、レイ・ダリオはヘッジファンド界の帝王とも呼ばれている。近年は好景気だった2015年から2017年に合計13%となっており、市場平均をアンダーパフォームしている。

どのような市況環境であっても安定的な成績をだすオール・ウェザー型のポートフォリオを組成しており、リーマンショック等の不況時に底固さをみせる一方、好況期には市場平均を下回る可能性があるとみられる

[Wikipediaより引用]

オール・ウェザー戦略について

1996年に最低投資額1億ドルの、超富裕層向けの顧客に対して提供したのが『オールウェザーファンド』です。

このファインドで用いられる戦略が『オール・ウェザー戦略』です。

資産価格変動の4つの季節

レイ・ダリオは、資産価格の変動にも四季と同じような4つの季節があると述べています。

| 季節 | 対応の金融商品 |

|---|---|

| 経済成長期 | 株式、社債、コモディティ、金 |

| 経済停滞期 | 長期米国債、米国物価連動国債(TIPS) |

| インフレ期 | コモディティ、金、米国物価連動国債(TIPS) |

| デフレ期 | 長期米国債、株式 |

- これら4つの経済の季節が訪れる順番は決まっていません。

- 季節にあった金融商品は必ず値上がりします。

- どの金融商品も暴落することがあり、避けることはできません。

4つの経済の季節にあった資産を25%ずつ投資してリスクを分散する戦略を『オール・ウェザー戦略』といいます。

オール・ウェザー戦略を用いれば、経済の季節がどの時期であってもリスクを低減し利益を出すことが可能です。

オール・シーズンズ戦略について

オール・ウェザー戦略は超富裕層向けの投資戦略ですが、資金が少ない個人投資家版の戦略を『オール・シーズンズ戦略』といいます。

『オール・シーズンズ戦略』で組んだポートフォリオは、『レイ・ダリオの黄金のポートフォリオ』とも呼ばれています。

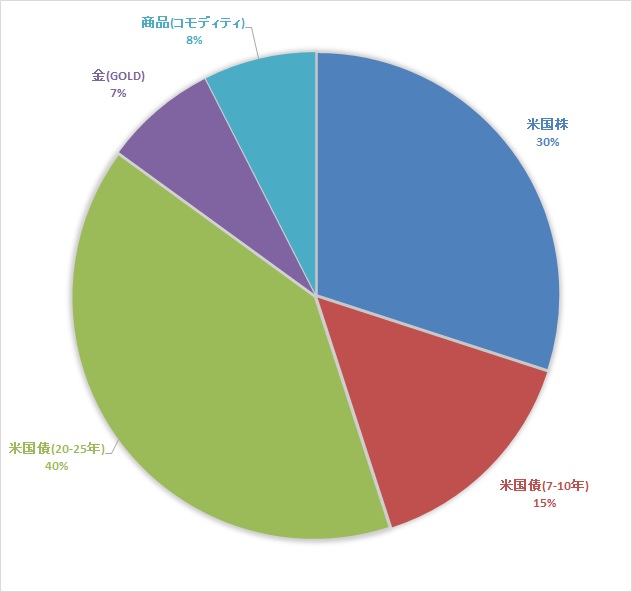

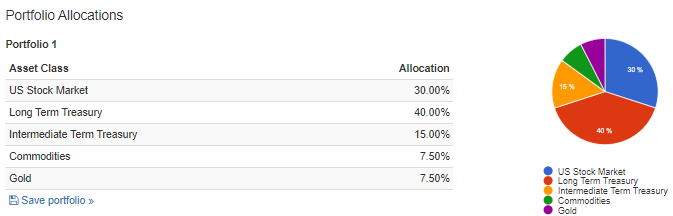

レイ・ダリオの黄金のポートフォリオ(オール・シーズンズ戦略)

レイ・ダリオの黄金のポートフォリオ(オール・シーズンズ戦略)は以下の通りです。

| 金融商品 | 海外ETF | 比率 |

|---|---|---|

| 米国株 | VTI | 30.0% |

| 米国債(7-10年) | IEF | 15.0% |

| 米国債(20-25年) | TLT | 40.0% |

| 金(GOLD) | GLD | 7.5% |

| 商品(コモディティ) | GSG | 7.5% |

このポートフォリオはレイ・ダリオの以下のような考え方により、構成されています。

- 株式には債券の3倍のリスクがある

- 生涯に一度は50%以上の大きな大暴落にあう

- 個人投資家のリスク許容度は、本人が思っている以上に低い

- それぞれの金融商品は、異なる環境ごとにリターンを生む

債券の比率が55%、米国株の比率が30%となっていますが、これは株式の価格変動リスクが債券の3倍あるためです。

長期国債(米国債20-25年)の比率を高めることで、利回りを高めています。

金(GOLD)と商品(コモディティ)は、インフレ時に価格が上がりやすい金融商品です。

経済が下降している時期・・・米国債が上昇し、リスク低減

インフレが進んでいる時期・・・金(GOLD)と商品(コモディティ)価格が上昇し、リスク低減

※年に一度はリバランスをする必要があります。

オール・シーズンズ戦略のパフォーマンステスト

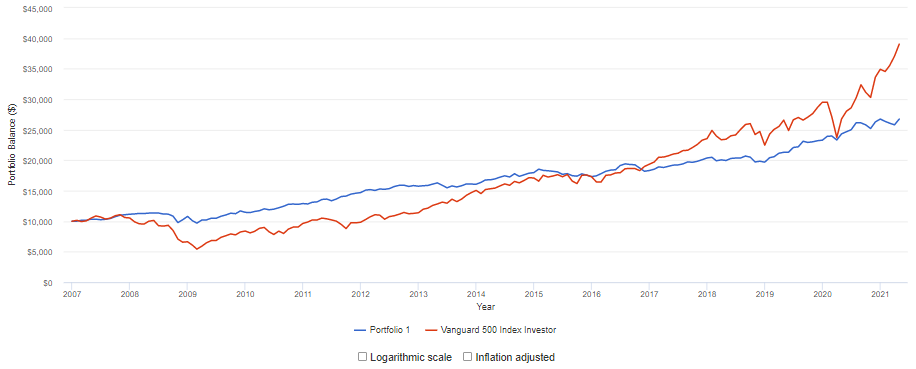

『オール・シーズンズ戦略』の過去のパフォーマンスとS&P500の過去パフォーマンスを比較してみました。

※検証にはPortfolio Visualizerを使用しました。

詳しい使い方や検証結果の見方はこちらの記事を参照してください。

Portfolio Visualizerの使い方 【ポートフォリオ分析ツール】

『オール・シーズンズ戦略』のポートフォリオはこちらです。

- 青・・・オール・シーズンズ戦略のパフォーマンス

- 赤・・・S&P500のパフォーマンス

オール・シーズンズ戦略のパフォーマンスは下落局面が分からないほど右肩上がりになっています。

2009年のリーマンショック、2020年のコロナショックの影響をほぼ受けていません。

一方で、S&P500のパフォーマンスは2017年以降オーズ・シーズンズ戦略をオーバーパフォームしています。

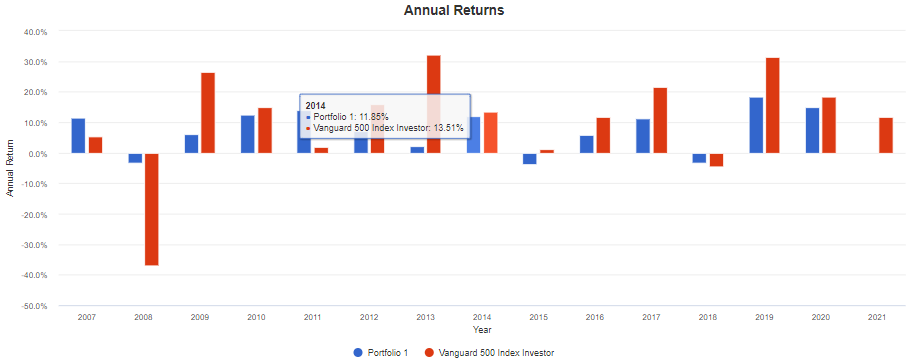

最高成績の年率リターン、最悪成績の年率リターンはどちらもS&P500が大きく、価格変動が大きいです。

Max.Drawdown(最大ドローダウン)は値が小さいほど安心して投資することができますが、オール・シーズンズ戦略の方が圧倒的に小さく-14.75%となっています。

Sortino Ratio(ソルティノレシオ)は値が大きいと、下落時の変動に対してリターンが大きくなりますが、オール・シーズンズ戦略の方が大きく1.41となっています。

全体のトータルリターンを見ると、やはりS&P500の方が9.97%と良いです。

しかしオール・シーズンズ戦略のトータル・リターンも意外と高く、7.10%あります。

まとめ

- 株価下落局面でも資産を増やすことができる。

- 下落幅が小さいので、パニック売りせずに資産運用が可能。

- S&P500と比較するとトータルリターンは小さくなる。

- 債券比重が高く、金利が低いとマイナスになる可能性がある。

下落局面に強くトータルリターンも意外と高いので魅力的な戦略だと思いました。

今後のポートフォリオ形成の参考にしていこうと思います。

レイ・ダリオの最新のポートフォリオについてはこちらの記事を参照してください。

本日は以上です。最後まで目を通していただき、ありがとうございました。

今回の記事が、少しでも皆さんの参考になれば幸いです。

コメント