S&P500『IVV』vs S&P500『SPLG』【徹底比較で結論あり】

これまで2回にわたって、S&P500に連動した米国ETFを比較してきました。

S&P500『VOO』vs S&P500『SPLG』【徹底比較で結論あり】

S&P500『SPY』vs S&P500『SPLG』【徹底比較で結論あり】

S&P500『SPLG』の方が優れているという結果になりましたが、もう一種類S&P500に連動している米国ETF『IVV』がありました。

今回が、S&P500に連動した米国ETFの最終的な結論になります。

S&P500『SPLG』が最も優れている。

という結論に至りました。

総合的にはこの『SPLG』をオススメしますが、注目する面を変えると他の米国ETFの方が優れている点もあります。詳細はご自身で確認いただき、ご自身が完全に納得できる方へ投資すると良いと思います。それでは、是非最後までご覧ください。

S&P500『IVV』vs S&P500『SPLG』【企業概要】

S&P500『IVV』の企業概要

iシェアーズ・コアS&P500 ETF(iShares Core S&P 500 ETF)は、米国籍のETF(上場投資信託)。S&P500種指数のパフォーマンスに連動する投資成果を目指す。S&P500種指数の全構成銘柄に投資し、主に米国の大型株を保有。四半期ごとに時価総額方式を用いて保有銘柄のウエートを算定し、リバランスする。

Bloombergから引用

S&P500『SPLG』 の企業概要

SPDRポートフォリオS&P 500 ETFは、米国で設立された上場投資信託です。ファンドの目的は、S&P500インデックスのパフォーマンスを可能な限り忠実に再現することです。

Bloombergから引用

S&P500『IVV』vs S&P500『SPLG』【基本情報】

| 銘柄名 | S&P500『IVV』 | S&P500『SPLG』 |

|---|---|---|

| 運営会社 | ブラックロック社 | ステートストリート社 |

| 発行年月日(運用年数) | 2000年5月 | 2005年11月 |

| 株価(購入しやすさ) | 48,989円 | 5,736円 |

| 運用総額 | 約31.8兆円(2位) | 約1.2兆円(86位) |

| 経費率 | 0.03% | 0.03% |

| 配当利回り | 1.10% | 1.28% |

| 配当月 | 3,6,9,12月 | 3,6,9,12月 |

| 投資対象 | 米国株大型銘柄 | 米国株大型銘柄 |

| 構成銘柄数 | 約500銘柄 | 約500銘柄 |

運用年数、運用総額はS&P500『IVV』が優れています。

株価(購入しやすさ)、配当利回りはS&P500『SPLG』が優れています。

特に僕が気になるのは、『IVV』の運用総額が2位という点と『SPLG』の単価が5,736円と購入しやすい点の2点です。

S&P500『IVV』vs S&P500『SPLG』 【シミュレーション結果】

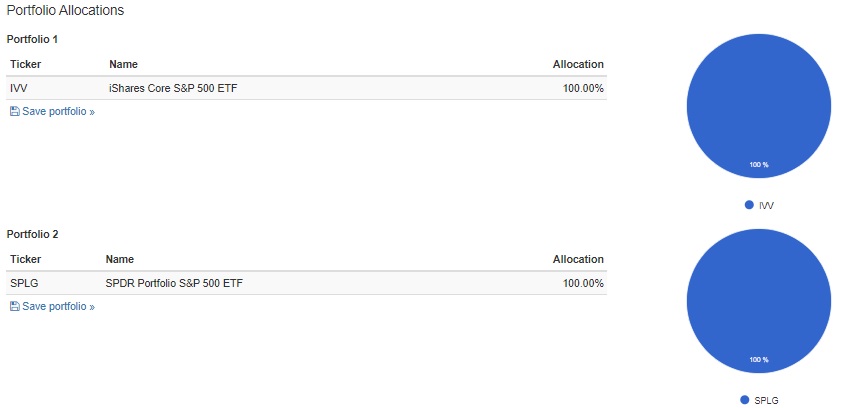

Portfolio Allocations(ポートフォリオの割合)

- Portfolio1・・・S&P500『SPY』

- Portfolio2・・・S&P500『SPLG』

Portfolio Returns(ポートフォリオの収益)・・・リスク&リターン面

- Portfolio1・・・S&P500『IVV』:2勝4敗1分

- Portfolio2・・・S&P500『SPLG』:4勝2敗1分

| 銘柄名 | S&P500『IVV』 | S&P500『SPLG』 |

|---|---|---|

| 運用後の金額 | 48,238ドル | 48,223ドル |

| 年率 | 10.63% | 10.62% |

| 標準偏差 | 14.88% | 14.75% |

| 最低成績の年率リターン | -37.02% | -36.91% |

| 最高値からの最大下落率 | -50.78% | -49.80% |

| シャープレシオ | 0.68 | 0.69 |

| ソルティノレシオ | 1.00 | 1.01 |

| 項目 | 意味 |

|---|---|

| Portfolio (ポートフォリオ) | ポートフォリオの名称 |

| Initial Balance (初期投資額) | 運用前の金額 |

| Final Balance (最終残高) | 運用後の金額 |

| CAGR (年平均成長率) | 1年あたりの平均成長率 |

| Stdev (標準偏差) | 価格変動の幅 |

| Best Year (最高の年) | 最高成績の年率リターン |

| Worst Year (最低の年) | 最低成績の年率リターン |

| Max.Drawdown (最大ドローダウン) | 最高値からの最大下落率 ※この値を抑えられていると安心して投資可能。 |

| Sharpe Ratio (シャープレシオ) | リターンをリスク(価格変動)で割った数値。高いほど良い。 |

| Sortino Ratio (ソルティノレシオ) | リターンを下落リスクで割った数値。高いほど良い。 ※この値が大きいと、下落時の変動に対してリターンが大きくなる。 |

| US Mkt Correlation (米国市場相関) | 株式市場との相関係数。1に近いほど株と同じ値動きをする。 ※0に近ければ、株の下落相場に強くなる。 |

リスク&リターン面・・・S&P500『SPLG』の勝ち

ほんとにわずかな差です。

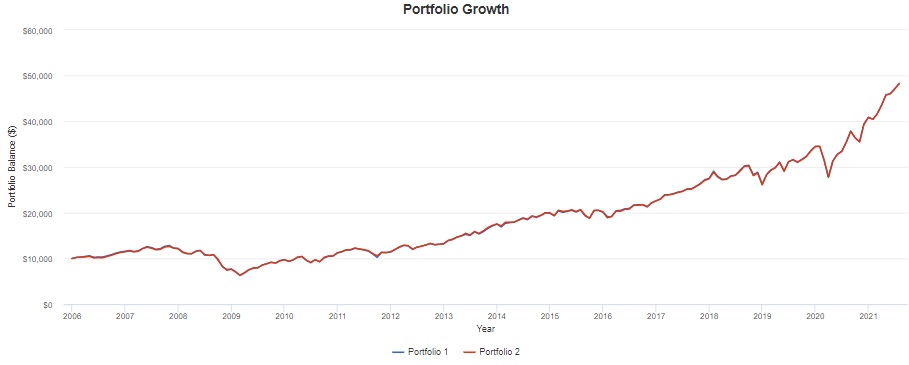

Portfolio Growth(ポートフォリオの成長)

- Portfolio1・・・S&P500『IVV』

- Portfolio2・・・S&P500『SPLG』

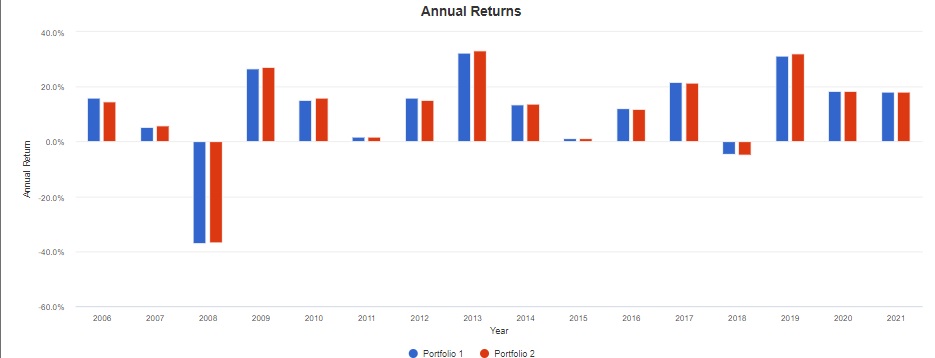

Annual Returns(年間収益)・・・キャピタルゲイン (収益面)

- Portfolio1・・・S&P500『IVV』:4勝8敗4分

- Portfolio2・・・S&P500『SPLG』:8勝4敗4分

キャピタルゲイン(収益面)・・・S&P500『SPLG』の勝ち

これもわずかな差です。

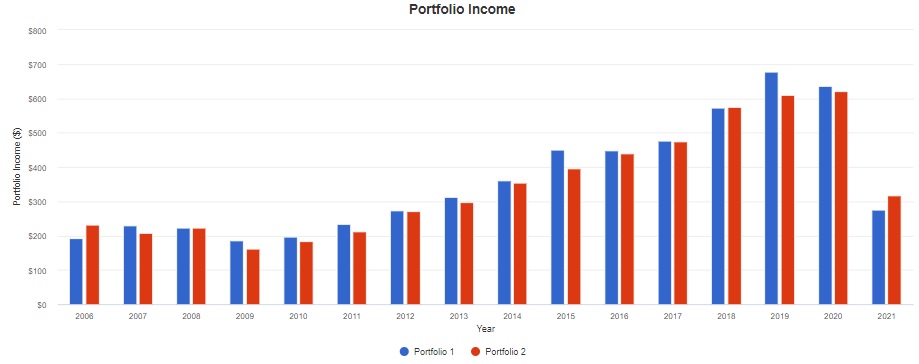

Portfolio Income(ポートフォリオ収入)・・・インカムゲイン (収入面)

- Portfolio1・・・S&P500『IVV』:12勝3敗1分

- Portfolio2・・・S&P500『SPLG』:3勝12敗1分

インカムゲイン(収入面)・・・S&P500『IVV』の勝ち

比較的大きな差がつきました。2021年以降がどうなるのか気になります。

まとめ

- リスク&リターン面・・・S&P500『SPLG』の勝ち

- キャピタルゲイン(収益面)・・・S&P500『SPLG』の勝ち

- インカムゲイン(収入面)・・・S&P500『IVV』の勝ち

- 結論・・・S&P500『SPLG』の方が優れている。

S&P500『SPLG』の方が優れているという結論に至りました。

株価(購入しやすさ)と最新の配当利回りがS&P500『SPLG』の方が優れている点が大きいです。ただ、過去のインカムゲイン(収入面)がS&P500『IVV』の方が優れていた点が少し気になります。

同じS&P500に連動したETFですのでどちらを購入しても良いという考えをすることもできます。しかし、少しでも過去の実績が優れているものを購入する方が良いと思います。僕としては『ベンチマークが同じETFならなんでもよい』という考え方よりも、『こっちのETFの方が過去のリターンが優れているから』というスッキリとした考え方で投資したいと思います。

今回の結果を、皆さんのポートフォリオ形成の参考にしていただければ幸いです。

全世界か米国株で迷ったらこちら

S&P500か米国株で迷ったらこちら

ナスダック100『QQQ』が気になったらこちら

ダウ工業株『DIA』が気になったらこちら

債券にも興味が出てきたらこちら

本日は以上です。

最後まで目を通していただき、ありがとうございました。

今回の記事が、少しでも皆さんの参考になれば幸いです。

コメント