人生が豊かになりすぎる9つの究極のルール『DIE WITH ZERO』を徹底解説

今回は、人生を豊かにするお金の使い方と、死ぬときに後悔するお金の貯め方について『DIE WITH ZERO』という衝撃的な本をベースご紹介していきたいと思います。

<<こういった方にオススメ>>

・「老後の不安に備えて、コツコツ貯金して資産形成していかないといけないんだ」と考えてる方

・お金を貯めているが、お金が無くなるのが怖くて全然使えない方

・仕事ばかりで、家族との時間があまり取れていない方

|

|

この本で知った『考え方』は非常に斬新で、目から鱗状態になりました。

今後の人生をより豊かにするために必ず役立つと思います。それでは、是非最後までご覧ください。

人生を豊かにする9つのルール

- 「今しかできないこと」に投資する

- 一刻も早く経験に金を使う

- ゼロで死ぬ

- 人生最後の日を意識する

- 子供には死ぬ「前」に与える

- 年齢に合わせて「金・健康・時間」を最適化する

- やりたいことの「賞味期限」を意識する

- 45-60歳で資産を取り崩し始める⑨大胆にリスクを取る

- 大胆にリスクを取る

①「今しかできないこと」に投資する

・あなたは喜びを先送りしすぎている。

・今しかできないことに、惜しみなく金を使え

・さよなら、蓄えるだけの人生

あなたは喜びを先送りしすぎている。

死に直面しなければ大切なことに気づけないものだ。手遅れになる前に、ただただ節約をし、我慢するのを止めるべきだ。

引用元は記事の最下部にまとめています。

今しかできないことに、惜しみなく金を使え

限られた時間の中で最大限に命を燃やすために『今しかできないこと』にお金を使うべきだ。

金を無駄にするのを恐れて機会を逃すのはナンセンスで、若い頃にはした金を貯めるよりも経験をすることの方に意味があると言い切れる。

人生の充実度を高めるのは、そのときどきに相応しい経験のためにお金を使うことである。

引用元は記事の最下部にまとめています。

さよなら、蓄えるだけの人生

ひたすら貯めてどうなる?死ぬまでに使い切れないお金を貯めても無意味だ。

豊かになっているはずの将来の自分のために若く貧乏な今の自分からカネをむしり取っていた。

そう気づいた著者は「節約人間」をやめた。

引用元は記事の最下部にまとめています。

『あなたは喜びを先送りしすぎている。』

この言葉を聞いてハッと思われる方が多いのではないでしょうか。

ほとんどの方はサラリーマンや公務員として働かれていると思いますが、豊かな老後を過ごすために今を我慢していませんか?

少なくとも僕はそういう考え方をしていました。

「将来豊かになるために今は頑張らなければならない」と思いお金を貯めたり、残業したりしていました。

でもよく考えると筆者が言われている通りで、「今を我慢して節約してお金を貯めていったいどうなるのか」ということですよね。

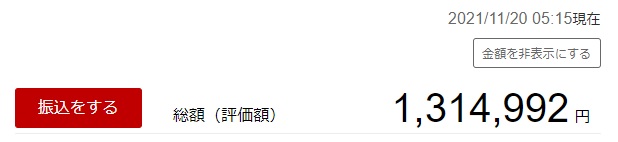

節約することばかりに目を向けずに、『今しかできないこと』にお金を使おうと思いました。早速、今しかできないことを考えて、まずは「フルインベストメント」という答えにたどり着きました。この残高(131万円)まで現預金を減らすのは10年前の学生のとき以来です。笑

②一刻も早く経験にお金を使う

・人生でいちばん大切なのは思い出作り

・思い出の配当は馬鹿にならない

・老後の備えよりも大切なこと

人生でいちばん大切なのは思い出作り

若いときの経験は、借金してでも絶対にすべきこと。

ほとんどの場合、後々になって借金の返済が大変になったとしても、得られた人生経験と比べたら安いものだと思えるからだ。

「人生の仕事は思い出づくり」なぜなら、人生の最後に残るのは思い出だからだ。思い出を通して人生の出来事を再体験できる。経験があれば、身体が思うように動かなくなっても、それまでの人生を振り返ることで、喜びや甘酸っぱい思い出に浸ることができる。

引用元は記事の最下部にまとめています。

思い出の配当は馬鹿にならない

株や不動産で配当をもらい増やそうとするように、経験をすることで、経験は私達に尽きることのない『記憶の配当』を与えてくれる。

経験からはその瞬間の喜びだけでなく、後で思い出せる記憶が得られる。つまり、同じ金を払うのなら早くに経験した方が、たくさんの配当がもらえるので『得』だと言うことだ。

20代で経験したのなら、30代と比べ長い期間の『記憶の配当』を得られ続ける。逆に80代で何かを経験しても、もらえる記憶の配当は少なくなる。

引用元は記事の最下部にまとめています。

老後の備えよりも大切なこと

何のために金を貯めるのかを尋ねると、ほとんどの人は「老後のため」と答える。もちろん老後への備えは必要だが、老後で価値が高まるのは思い出だ。

引用元は記事の最下部にまとめています。

『人生でいちばん大切なのは思い出作り』

映画などで老人が死ぬ間際に思い出にふけるシーンがありますが、たいてい「○○して楽しかったな~」と思い出を振り返っています。決して「お金をたくさん貯められて幸せだったな~」という人はいません。

そう考えるとお金は思い出作りのための手段に過ぎないと言えるのではないでしょうか。

『思い出の配当は馬鹿にならない』

「経験からはその瞬間の喜びだけではなく、尽きることのない『記憶の配当』を与えてくれる」この考え方は非常に面白いです。

確かに、学生時代の思い出はずっと思い出しますよね。

甘酸っぱい思い出も同様で、学生時代の失恋なども今と思えばよい思い出です。

こんな甘酸っぱい思い出も、振り返ればよい思い出となるのであれば、中学時代から好きな子に告白しまくれば良かったなと思うほどです。笑

学生時代の失恋などは二度と経験できない思い出となってしまいました。逆に考えれば、33歳の今しかできない経験も多くあると思います。老後に「33歳のときのあの経験は楽しかったな~」と振り返ることができるよう、思い出作りに励んでいきたいと思います!!

③ゼロで死ぬ

・ゼロで死ぬは効率の極み

・スタバのコーヒーを毎日買っているあなたへ

・仕事が好きだから問題

・老後の貯蓄は使わずに終わる

・エイリアンの襲来に備えて貯金するバカは居ない

ゼロで死ぬは効率の極み

そんな理想を掲げても『人間いつ死ぬかはわからない』しかし、【ゼロで死ぬ】ことを目指すことはできる。

人間の最長の寿命をまっとうすることを前提に、1年あたりの消費を計算する。

多くの人はそれすら計算せずに、なんとなく必要以上に貯め込んだり、必要な金を貯めていないかのどちらかだ。

引用元は記事の最下部にまとめています。

スタバのコーヒーを毎日買っているあなたへ

毎日のコーヒー習慣を見直してみませんか?

朝コーヒーショップに寄り、決して安くないコーヒーを買い、時間と金を失っていませんか?1杯のラテの値段は小さくても、長い目で見て大きな節約になることは明白です。

「コーヒーが楽しみ」なら反論はしないが、そのラテの一年分の値段で得られる”航空券代”よりも有益だろうか?

『自動運転モード』を止め、金と時間の使い方を考えることは人生の基本である。

引用元は記事の最下部にまとめています。

仕事が好きだから問題

金を稼ぐために費やした年月は二度と戻ってこない。

莫大な時間を費やして働いても、稼いだ金を使わずに死んでしまえば、人生の貴重な時間を無駄に過ごしたことになる。単に働くことを習慣化させるのではなく、生きているうちに金を使い切ることを目指して欲しい。

引用元は記事の最下部にまとめています。

老後の貯蓄は使わずに終わる

将来のために貯金をするのがダメなわけではなく、必要以上に貯め込むことや、使うタイミングが遅すぎることが問題なのだ。

アメリカ人の年齢別純資産の中央値を見てみると、なんと70代になっても金を貯めようとしている。高齢者は医療費を考えて貯蓄をする傾向にある。だが、支出は医療費を含めても年齢とともに減少する。

引用元は記事の最下部にまとめています。

エイリアンの襲来に備えて貯金するバカは居ない

老後の医療費のために、今から莫大な資産を作ろうとするのはエイリアンの襲来に備えるようなものだ。

人生最後の数日、数ヶ月を生き延びるための高額な終末医療に多額の貯金をするのは現実的ではない。終末の僅かな時間の為に、今の生活の質を犠牲にしてまで、老後に備えすぎるのは大きな間違いだ。

引用元は記事の最下部にまとめています。

『ゼロで死ぬは効率の極み』

少し極端な考え方な気もしますが、計算せずになんとなく必要以上に貯め込んだり、必要な金を貯めていないことに対して警鐘を鳴らしています。

一年あたりのお金の消費量を計算してお金についてしっかりと考えておく必要があります。

僕の場合は、お金を必要以上に貯め込んでしまうリスクがあると思います。

漠然と老後の不安のためにお金を貯めるのではなく、しっかりと計算して根拠に基づいた老後の備えをしていこうと思いました。

『スタバのコーヒーを毎日買っているあなたへ』『仕事が好きだから問題』

どちらも習慣化によって人生に大きな影響を与えている例になります。

僕が中国株で大金を失う前は、自動販売機やコンビニのジュースに毎日400円程度使っていました。

習慣化されていたのでお金を使っているという感覚はあまりありませんでしたが、今考えるとめちゃくちゃもったいないです。

仕事についても同様で、一時期忙しいということもあったのですが、毎日遅くまで残業で休日出勤もしていました。忙しかった期間は思い出など全くなく、自分にとって意味がある時間とは決して思えません。

最近は、定時以降はなるべく早く帰宅するようにしています。上司の目を気にして定時以降もダラダラ残っていても、僕の人生にプラスにはならないと断言できるからです。これが原因で出世できなくても構わないと考えています。

老後の医療費に備えて貯金しておくことは大事かもしれませんが、今の生活の質を犠牲にしてまで行うことではないですね。

老後の医療費は、老人になったことがないし、どのくらいかかるのか分からない恐怖があるのでひたすらお金を貯め込んでおきたくなります。

しかし、「70代になってもお金を貯めようとしている」ことは馬鹿げているような気がします。

老後に備えて漠然とお金を貯めたり、漠然と毎日遅くまで働いたり、漠然と高いコーヒーにお金を使ったりしていると、人生を損していることに気づかされました。今の生活を豊かにすることを一番の目的に、日々の生活を送っていきます!!

④人生最後の日を意識する

・寿命を予測したことはあるか?

・富の最大化から人生の最大化へ

寿命を予測したことはあるか?

神様でない限り寿命はわからないので、完全にゼロで死ぬのはそもそも不可能である。

自分がどれくらい生きるかを真面目に考えるのには価値がある。

想像さえしていなければ、適切な判断がしにくくなるからだ。

その結果、慎重派の人は150歳まで生きるかのような過度な貯金をしてしまう。生命保険会社のHPで寿命計算機を試してみてもよいだろう。

引用元は記事の最下部にまとめています。

富の最大化から人生の最大化へ

私達の問題は、『できる限り人生を充実させるためにはどうすればよいか』だ。

金は目的を達成するための手段に過ぎない。

金は人生を楽しむという最も重要な目標の達成に役立つ。一方で、金を増やすことを最優先してしまうと、その達成は難しくなる。

引用元は記事の最下部にまとめています。

『富の最大化から人生の最大化へ』

金を増やすことを最優先してしまうと、人生を楽しむという目標の達成は難しくなる。

個人的には投資の考え方にも当てはまると思います。金を増やすことを最優先すると全てインデックスファンドへ投資することになります。しかし、インデックスファンドに投資すると配当金がもらえなかったり、少なかったりするので日々の生活は少ししか豊かになりません。

そこで僕は、金を増やすことを最優先せずに高配当株にも投資し、配当金の半分を生活費に回しています。このやり方を実践することで、投資を通じて生活を豊かにすることができます。

「お金を増やすこと」を最優先させてしまうと、その代償として「人生を楽しむ」という重要な目標達成が困難になってしまうことをしっかりと意識して生きていかなければなりませんね。

<<あわせて読みたい>>

⑤子供には死ぬ「前」に与える

・死んでからでは遅すぎる

・金の価値を最大化できる年齢は26-35歳

・チャリティは待ってくれない

死んでからでは遅すぎる

ゼロで死ぬを目指した場合、子どものことはどうするのか?

答えは明白で、子どもたちに分け与えた残りの『自分の金』を使い切るべきである。では、いつ与えるのか?あなたが死ぬ『前』に財産を与えるべきだ。死後にもらうと嬉しさ半減、価値は激減する。いつ誰に与えるかを今すぐ考えよう。

引用元は記事の最下部にまとめています。

金の価値を最大化できる年齢は26-35歳

多くのケースでは相続のタイミングが遅すぎる。

寿命で亡くなる時の子どもの年齢は、すでに高齢になっており、相続人は価値のある使い方ができない。お金の価値を最大化できるのは26~35歳であり、人生の早い段階でまとまった金を手に入れられれば、それを効率的に使ったり増やしたりできるので最善。

引用元は記事の最下部にまとめています。

チャリティは待ってくれない

死後の寄付は非効率すぎる。事前団体が取り組んでいる問題は『今』起きている。

将来ではない。早い段階で寄付をしたのなら、あなた自身も長い時間『幸福感』を得ることができる。

引用元は記事の最下部にまとめています。

財産相続のタイミング、チャリティのタイミングは死後では遅すぎるそうです。

自分が死んでしまってからでは、相続される方も60歳程度と歳をとっていて、お金から価値を引き出せないそうです。

また、チャリティについても死後に寄付をしても『幸福感』を得ることはできません。

どうせなら生きている間に、上手にお金を使うことにより『幸福度』を高めたいと思いました。

父方の祖母と、母方の祖母が二人とも健在です。父方の祖母は財産相続を全く行っておらず、母方の祖母は財産相続をほぼ終わらせています。母方の祖母は(財産相続したからには限らず)みんなから愛されているような印象を受けます。父方の祖母は不動産を複数保有し資産家のはずですが、祖父と仲が悪いこともあり不思議と幸せには見えないんですよね。やはりお金は使い方次第だと思います。

⑥年齢に合わせて「金・健康・時間」を最適化する

・金の価値は加齢とともに低下する

・支出と貯蓄のバランスを最適化せよ

・健康は金より重い

・金・健康・時間のバランスが人生の満足度を高める

支出と貯蓄のバランスを最適化せよ

収支と貯蓄のバランスは、人生のステージに応じて変化していく。

回避すべきことは『収入の○割を貯金する』ことだ。

20代と50代では収入も異なるので年齢によって貯蓄のルールを変える必要がある。若く、これから収入の増加が見込める時に、多くの貯蓄をするのは馬鹿げている。

引用元は記事の最下部にまとめています。

健康は金より重い

健康上の問題は年齢が上がるにつれて大きな制約になり、高齢者では最大の制約になる。

『身体は間違いなく衰える』いくつになっても、若い頃と同じようなことができるわけではない。今、やりたいことを引き伸ばすことで、経験できなくなってしまうこともある。

引用元は記事の最下部にまとめています。

金の価値は加齢とともに低下する

健康な身体があるうちに、金は使ったほうがいい。金から価値を引き出す能力は、年齢とともに低下していく。経験から価値の引き出しやすい年代に、貯蓄を押さえて金を多めに使う。

引用元は記事の最下部にまとめています。

金・健康・時間のバランスが人生の満足度を高める

今、金を使うか迷ったら、先送りすることで楽しみが増える場合もあるので、立ち止まって考える。

若い頃に健康に投資した人ほど得をする。

一般的に医療費は歳を取ると高くなるが、若いときから健康に投資しておいたらどうだろうか?高齢期の医療費を押さえられ、トータル的に人生の充実度は上昇する。

時間は金よりもはるかに希少で有限。時間を作るために金を払う人は、収入に関係なく人生の満足度を高めることがわかっている。金に余裕のある人ほど(特に中年期は)このアプローチを採用すべきだ。

引用元は記事の最下部にまとめています。

『金の価値は加齢とともに低下する』

この考え方を始めて知った際は、衝撃的でした。

金の価値はインフレによって価値が低下することは知っていましたが、年齢によっても価値が低下していくとは考えたことがなかったからです。

でも確かに、おじいちゃんになってからスポーツをバリバリできるかと言えばできませんし、海外旅行に行けるかと言われればきつくなってきます。

歳をとったことがないのでなかなかイメージしづらいのですが、歳をとってからのお金の価値はインフレがないとしても、確実に低下してしまいます。

今、この瞬間に持っているお金の価値が自分にとって一番高いのです。

『支出と貯蓄のバランスを最適化せよ』

バビロンの大富豪の教えでオススメされている〇割を貯蓄に回すという考え方はやめた方がよいとのことです。

著者が主張したいことは、20代など収入が低い時に割合だけで貯蓄に多くのお金を回すことはもったいないということだと思います。

バイトではなくサラリーマンとして働き続ければ給料はどんどん増えていくので、若い時の給料が低い状態で貯蓄に回すことはあまり意味がないということです。

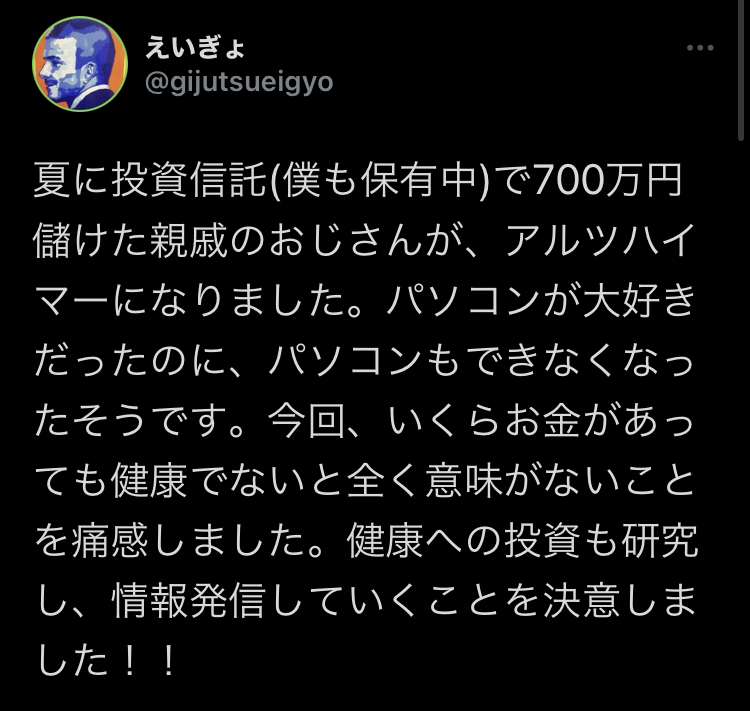

『健康は金より重い』

健康でなくなってからできることは少ないです。それこそ最近、お金があっても健康がなければ全く意味がないのだと痛感させられました。

『金・健康・時間のバランスが人生の満足度を高める』

健康と時間にお金をかけることは、投資をしてお金を増やすことよりも重要なことだと思います。

なぜなら、健康と時間を失ってしまえばお金があっても使えないからです。

僕は今年、筋トレを始めて活力が増しました。健康診断で肝臓の数値が良くないことが続いていたのでお酒もほとんど飲まなくなりました。

両学長やたぱぞうさんなど投資をされている方はご存じだと思いますが、お二方ともムキムキです。

成功されていらっしゃる方が体づくりをされているということは、やはり筋トレなど健康への投資は必須なのだと思います。

『金の価値は加齢とともに低下する』ことは本当に衝撃的でした。それならやはり今お金を使うことが一番大切じゃないかと考えされられました。少なくとも健康と時間への投資はお金を惜しまずに実践していかなければならないと思いました。時間への投資として、ドラム式洗濯機と食洗器はいずれ必ず購入しようと思います!!!

⑦やりたいことの「賞味期限」を意識する

・死ぬ前に後悔することトップ2

・いずれ失われることに目を向ける効用

・タイムバケットで後悔しない人生を作る

死ぬ前に後悔することトップ2

・勇気を出して、もっと自分に忠実に生きればよかった。

・働き過ぎなかったら良かった。

人は失敗した後悔よりも、やらなかった後悔の方が、より後悔が大きくなる傾向にある。

引用元は記事の最下部にまとめています。

いずれ失われることに目を向ける効用

人は終わりを意識すると、その時間を最大限に活用しようとする意欲が高まる。

いつまでも子ども用プールで遊べないように、どんな経験でも、いつか自分にとって人生最後のタイミングがやってくる。

さまざまな経験の中には先延ばしにしても問題のないものもあるが、実際のところ、それほど先延ばしできる経験は少ない。いくつになっても『子供用プールで遊べる』わけではない。

引用元は記事の最下部にまとめています。

タイムバケットで後悔しない人生を作る

「自分は残りの人生で何をしたいのか?」これを大まかな時間的枠組みの中で捉えていく。

現在からスタートして、人生最後の日をゴール地点にする。

5年か10年で区切り、その中にやりたいことを入れていきながら「どのような人生を送りたいのか」を想像すると、物事にはそれを行うのに相応しい時期がみえてくるはずだ。

引用元は記事の最下部にまとめています。

『死ぬ前に後悔することトップ2』

- 勇気を出して、もっと自分に忠実に生きればよかった。

- 働き過ぎなかったら良かった。

日本人は、周りに合わせる国民性があります。

また、義務教育では協調性を叩き込まれるような気がしているので、自分がやりたいことを我慢して周りに合わせる傾向があります。

こういうことを繰り返していると、不本意なので死ぬ前に後悔してしまうということでしょう。

働きすぎなかったら良かった。という内容は、働きすぎると思い出を作れないからだと思います。

働きすぎて時間を失って何になるのかと考えたときに、地位とお金が手に入る可能性が高まります。

でもその地位とお金と引き換えに、健康と時間を失う可能性が高まります。

こういうことを考えていると、働く気がどんどん失せてきますね。笑

『いずれ失われることに目を向ける効用』『タイムバケットで後悔しない人生を作る』

漠然とやりたいことがあっても、先延ばしにしていれば「子供用プールで遊べない」ようにできなくなるタイミングがやってくることを意識しないといけません。

タイムバケットは、自分がやりたいことを5年、10年で区切って大まかな枠組みで区切って捉えていくことで、実践するタイミングはどこが最適かわかるそうです。

というよりも、健康や時間がある若い間にどんどん実践していかなければならない「やりたいこと」が明確になるのだと思います。

僕はどちらかというと協調性がないので、自分の欲望のままに生きられているような気がしています。ただし、妻は協調性が高く、自分を犠牲にして周りにあわせているので考え方を変えてあげないといけないと思いました。「タイムバケット」を実践して後悔しない人生を作りたいとは思いますが、面倒くさそうなんですよね。笑 いつかタイムバケットを実践してみて、本当に人生にプラスに働いているのか検証したいと思いますのでお待ちくださいね。

⑧45-60歳で資産を取崩し始める

・資産を減らすタイミングを決めよう

・老後を待たずに金を使い始めよう

資産を減らすタイミングを決めよう

私たちは人生のある段階で、まだ経験から多くの楽しみを引き出せる力があるうちに、純資産を取り崩していくべきだ。

経験を楽しむには、お金だけでなく時間と健康も必要だ。必要以上に働き続けると、貴重なものを失ってしまう。

資産のピークは額ではなく時期で決めよう。

人生を最適化するように金を使う場合、資産を減らすポイントは45-60歳から取り崩し始めるべきだ。これまで推奨されてきたものよりも、遥かに早く感じるはずだ。

引用元は記事の最下部にまとめています。

老後を待たずに金を使い始めよう

あなたが考えているより老後に金はかからない。

なぜなら高齢になると、健康の不安や気力の低下、やりたいことをやりきった等の理由があるからだ。

老後に向けて過度な貯蓄をするのではなく、早い段階で使うべきだ。

引用元は記事の最下部にまとめています。

『資産を減らすタイミングを決めよう』『老後を待たずに金を使い始めよう』

僕は、資産の取り崩しはなるべく遅くして、資産を拡大させた方がよいと考えていました。

取崩しのタイミングを遅くすればするほど資産は拡大していくので、少なくとも65~70歳くらいかなと考えていました。

しかし、これを読んで65~70歳では取崩しのタイミングが遅すぎると思いました。

インデックスファンドの出口戦略として、4%ルールを実践すれば資産は減るどころか増える可能性も高いです。

<<あわせて読みたい>>

つまり、45歳で投資にお金を回さずに4%ずつ取崩し始めても問題ないということが言えます。

また、老後にやりたいことをやりきったという状態にすることが大きなポイントだと思います。

早めに資産を取崩し始めて、やりたいことを実践していくというスタイルは憧れです。

資産取崩しのタイミングに関する考え方が180°変わりました。45歳から4%ずつ取崩し始めて自分がやりたいことをやっていくという方法も全然ありだと思いました。45歳になった時点で、一度資産の取り崩しについて本気で考えたいと思います!!

⑨大胆にリスクを取る

・リスクをとらないリスク

・夢に挑戦すべきか迷ったら

・リスクを恐れるあなたへ

リスクをとらないリスク

デメリットが小さく、メリットが大きい場合は行動しないほうがリスクになる。

特に、若く失うものが少ない人は突き進むかない。

引用元は記事の最下部にまとめています。

夢に挑戦すべきか迷ったら

年齢の壁はゼロではない。歳をとると、挑戦することで失うものは増え、成功しても得られるものは少なくなる。

リスクは簡単に取れる時期に生かし切る!今、リスクを取れないのなら、いつ取れるのか?本当にやりたいことを探したいのならリスクを取るときがあってもいい。いつだって”今”が人生で一番若い瞬間なのだから。

引用元は記事の最下部にまとめています。

リスクを恐れるあなたへ

1.リスクを取るのは人生の早い段階のほうがいい。

2.リスクを取らないリスクを過小評価しない。

3.『リスクの大きさ』と『不安』は区別する。

私たちが一番恐れるべきは『80歳で潤沢な資金があるか』ではなく、人生の時間を無駄にしてしまうことなのだ。

引用元は記事の最下部にまとめています。

私たちが一番恐れるべきは『80歳で潤沢な資金があるか』ではなく、人生の時間を無駄にしてしまうことなのだ。

この言葉は心に刻んでおかなければならないと思います。

投資をしていると、確実に資産形成できるのでお金を増やすことばかりに目が行きがちですが、お金を増やすだけでは幸せにはなれないことを認識すべきです。

自分がやりたいことをリスクを取って挑戦することが重要になってきます。

リスクを取らないリスクが幸福度に大きく影響することをしっかりと認識する必要があると思います。

僕はこのブログを始める際にリスクがありました。(月々1,000円程度のサーバー代と時間ですが)

しかし、リスクをとってこのブログを開始したおかげで、ブログ収入が入ってくるようになりましたし、ブログを書くために日々勉強する中で確実に人生が豊かになってきていると感じています。

今後はやりたいことを明確化して、リスクをとって挑戦していきたいと思います。

やりたいことをリスクをとって片っ端から挑戦していきたいと思います。死ぬ直前になって、やり残したことで後悔したくないですから。

著者について

ビル・パーキンス

1969年、アメリカテキサス州ヒューストン生まれ。アメリカ領ヴァージン諸島を拠点とするコンサルティング会社BrisaMaxホールディングスCEO。

アイオワ大学を卒業後、ウォールストリートで働いたのち、エネルギー分野のトレーダーとして成功を収める。

現在は、1億2000万ドル超の資産を抱えるヘッジファンドのマネージャーでありながら、ハリウッド映画プロデューサー、ポーカープレーヤーなど、さまざまな分野に活躍の場を広げている。

本書が初めての著書となる。

引用元は記事の最下部にまとめています。

経歴はやはり凄いですね。この本も大ベストセラーになっているので、何でも成功している方だという印象を受けます。この本に書かれているマインドを持っているからこそ成功できたと考えることもできるかもしれません。凄い方のマインドを吸収し、人生に役立てたいところです。

まとめ

①「今しかできないこと」に投資する

②一刻も早く経験に金を使う

③ゼロで死ぬ

④人生最後の日を意識する

⑤子供には死ぬ「前」に与える

⑥年齢に合わせて「金・健康・時間」を最適化する

⑦やりたいことの「賞味期限」を意識する

⑧45-60歳で資産を取り崩し始める

⑨大胆にリスクを取る

今回、僕が特に参考になったと感じたことは「お金の価値は年齢とともに低下する」ことと、「45-60歳で資産を取崩し始める」ことの二点です。お金の価値がどんどん下がっていくのであれば、今お金を使う方が合理的ですよね。また、4%ルールで資産を取崩し始めても逆に資産は増加する可能性が高いのであれば、取崩し始めるタイミング老後である必要もなく45歳以降からでも全く問題ありません。お金を増やすことでは幸せにはなれず、お金を健康や時間に使い、やりたいことに挑戦していくことが重要であると思います。

<<あわせて読みたい>>

参考書籍

|

|

引用元リンク

引用元:https://diamond.jp/ud/authors/5f6206167765616f71000000

コメント