インデックス投資の出口戦略4%ルールについて徹底解説【トリニティスタディ】

インデックス投資をする上で一番悩むことは、増えた資産をどうやって使っていくかだと思います。

投資を長年行ってみて感じることは、利益確定売りが一番難しいということです。つまり出口戦略は、インデックス投資をするのであれば、しっかりと考えておく必要があります。

・インデックス投資の出口戦略について知りたい人

・トリニティスタディや4%ルールについて知りたい人

・資産を何年取り崩し続けることができるのか知りたい人

トリニティスタディについて徹底研究し解説しています。僕なりの考察も入れているので読みやすくなっていると思います。是非、最後までご覧ください。

インデックス投資のメリット、デメリットについてはこちら▼▼▼

トリニティスタディとは

トリニティスタディ(Trinity Study)とは、テキサス州のトリニティ大学の教授3人が「退職後の資産(株式と債券)を、どの程度の割合・金額を取り崩しながら運用すると資産の寿命を長らえることができるか?」という内容を研究・発表したもので、持続的な取崩し額は4%と結論付けられています。

この研究内容は、多くの個人投資家が直面するインデックス投資の出口戦略として非常に参考になるものだと言えます。

1926年〜1995年までの約70年間の実際の市場の動向(株式、債券)を元に算出されていて、世界恐慌や第2次世界大戦などの暴落も含んでいます。そのため信頼性が高く、これからの将来においても同じように当てはめることができます。

「トリニティスタディ」と一般的には呼ばれてはいますが、実際の研究タイトルは「Retirement Savings: Choosing a Withdrawal Rate That Is Sustainable」で「退職後の貯蓄: 持続可能な貯蓄引出し率の選択」という意味になります。

実際の論文はこちらを参照してください。

4%ルールとは

「資産の4%を毎年取り崩していけば、資産は減ることなく運用し続けられる可能性が高い」というもので、トリニティスタディで導き出されたルールのこと。

トリニティスタディでは、4%の定額で、資産の取り崩しシミュレーションが行われています。

取崩し開始時の資産を1,000ドルで設定しているので、取崩し額は毎年40ドルとなります。

年間の取崩し額=初年度の資産額に対する割合

この4%ルールは、最近話題のFIREでも採用されています。

FIRE達成の目標金額=年間支出x25

年間支出を0.04(4%)で割ると25(倍)になります。25倍の根拠は、毎年資産の4%を取り崩すことを前提にしているためです。つまり、年間支出の25倍の資産を貯めることができればFIRE達成と言えます。

もう一つの4%ルールとして、4%定率取り崩しも紹介されています。

こちらは「ウォール街のランダムウォーカー」で紹介されています。

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1db17ca9.93cfbbad.1db17caa.50b4b38a/?me_id=1213310&item_id=19663879&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F8235%2F9784532358235.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

トリニティスタディの条件と成功の定義について

トリニティスタディで行った資産の配分比率(投資対象)と、引き出し率、検証期間について条件の説明と、成功の定義についてご紹介していきます。

条件

資産配分比率(投資対象)

条件1・・・100% : 0% (株式:債券)

条件2・・・75% : 25% (株式:債券)

条件3・・・50% : 50% (株式:債券)

条件4・・・25% : 75% (株式:債券)

条件5・・・0% : 100% (株式:債券)

株式・・・$SPY、$VOO、$IVVなど「S&P500インデックスファンド」

債券・・・$LQD「長期の高格付け社債」

引き出し率

条件1・・・ 3%

条件2・・・ 4%

条件3・・・ 5%

条件4・・・ 6%

条件5・・・ 7%

条件6・・・ 8%

条件7・・・ 9%

条件8・・・ 10%

条件9・・・ 11%

条件10・・・12%

検証期間

条件1・・・15年

条件2・・・20年

条件3・・・25年

条件4・・・30年

成功の定義

資産が1ドルでも残った場合は成功

トリニティスタディの検証結果について

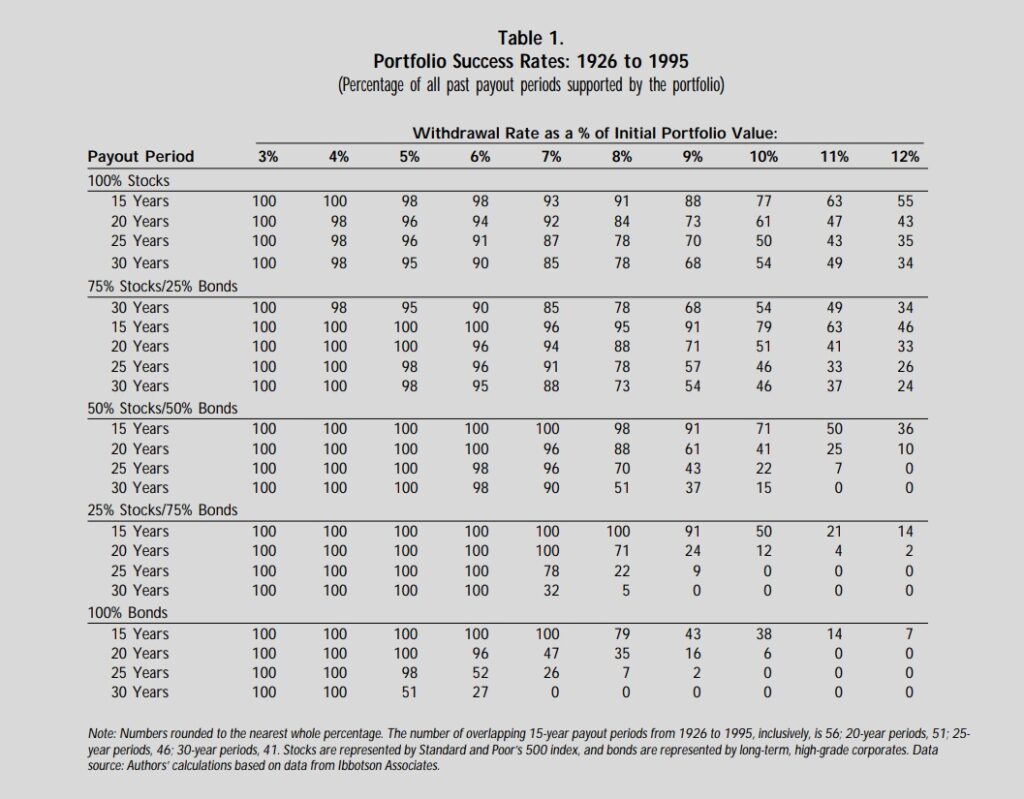

【検証1】1926年~1995年(世界恐慌・第二次世界大戦)

世界恐慌や第二次世界大戦といった大暴落を加味した、1926年~1995年の結果になります。

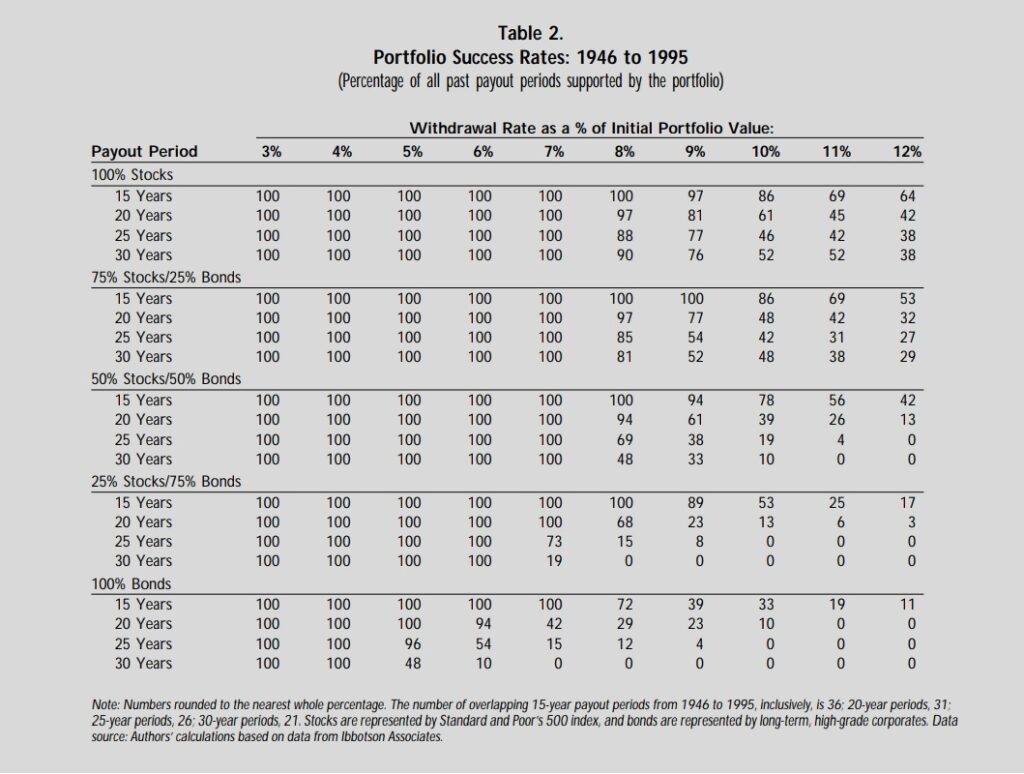

【検証2】1946年~1995年(第二次世界大戦後)

世界恐慌・第二次世界大戦の影響を除外した、1946年~1995年の結果になります。

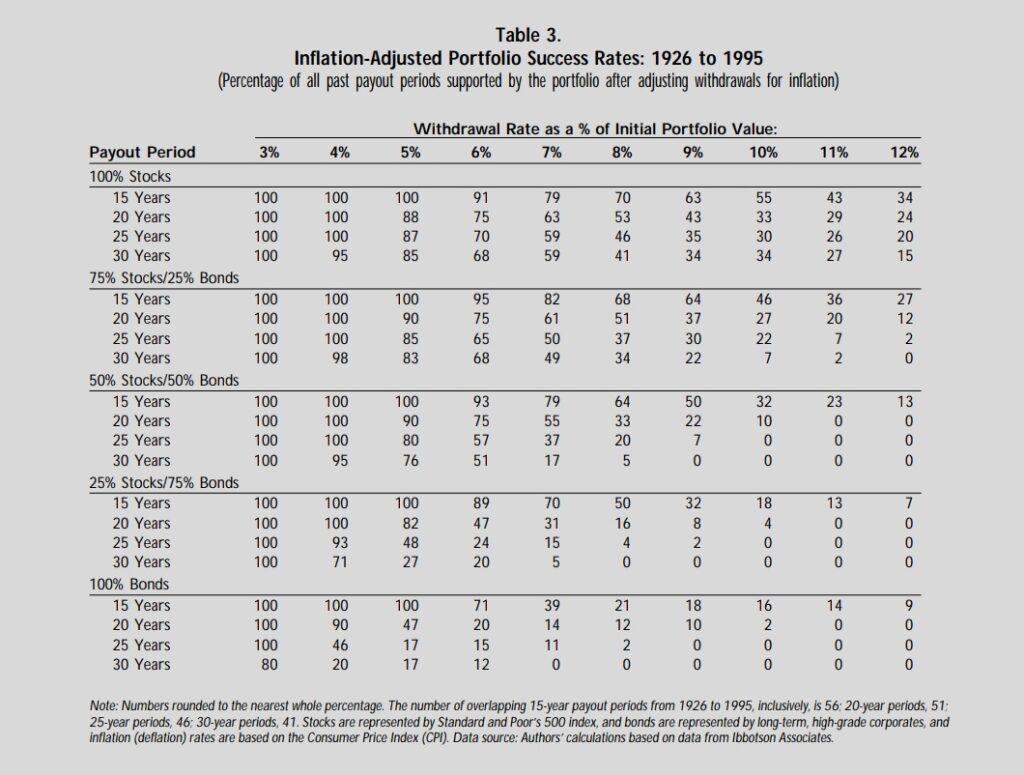

【検証3】1926年~1995年 (世界恐慌・第二次世界大戦 インフレ考慮)

世界恐慌や第二次世界大戦といった大暴落を加味し、インフレによる物価変動を考慮して引き出し金額を調整した1926年~1995年の結果になります。

結果から考察

【検証1】【検証2】【検証3】を比較すると、世界恐慌・第二次世界大戦の影響とインフレの影響を考慮した【検証3】が最も資産寿命が短くなっています。

これら3つの検証結果から考えられるポイントは以下の3つになります。

①資産の引き出し率が増えるほど成功率は下がる

②リタイア後の引き出し期間が長くなるほど成功率は下がる

③債券の比率が高くなるほど成功率は下がる

①、②は当然といえば当然のことですが、③の債券比率については面白い結果になりました。

債券の比率が高くなると成功率が低くなるということは、長期間に渡り資産を引き出し続けるには債券の利回りでは足りていないということです。

株式の比率を高めて株式によって利回りを高くして資産を増大させる必要があります。

【検証3】の表の中で、4%の引き出し率で成功率が高い資産配分は下記の3つになります。

・株式:債券=100%:0%で成功率95%

・株式:債券=75%:25%で成功率98%

・株式:債券=50%:50%で成功率95%

債券は、ボラティリティが低く安全性が高い資産との位置づけになります。しかし、この結果からは、債券を保有する必要性をあまり感じませんでした。

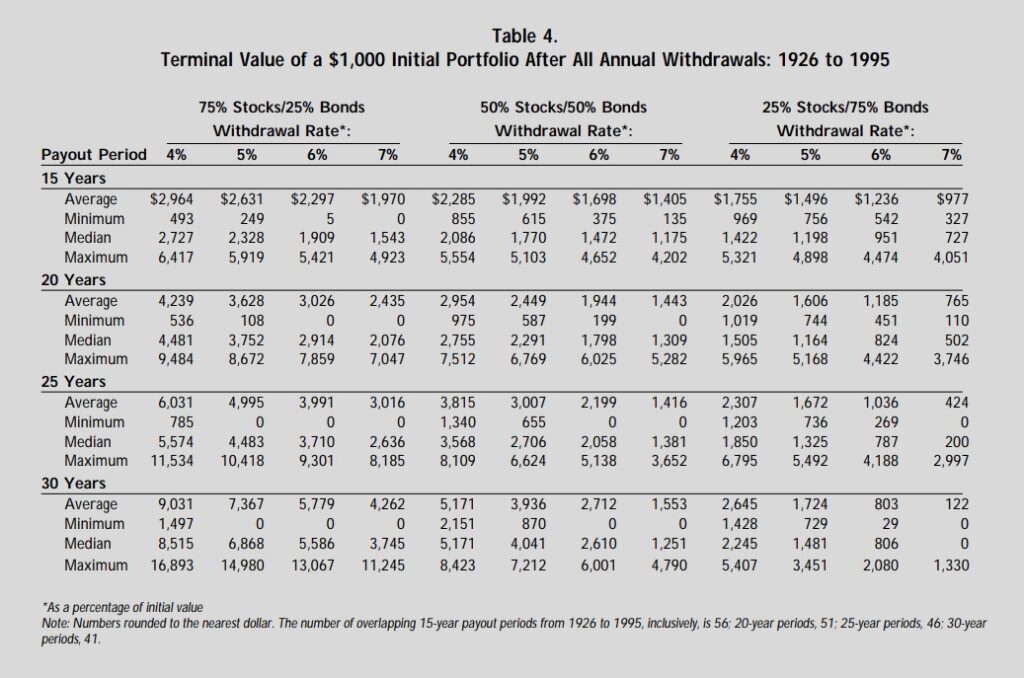

最終的な資産残高について

トリニティスタディは資産が1ドルでも残った場合は成功となりますが、「取り崩し終わったら残り1ドルでした」となってしまったら、これはもはや失敗ですよね。

そういう懸念事項に対しても、トリニティスタディでは最終的な資産の残高がいくらになってのか検証されています。

【検証4】1926年~1995年 (世界恐慌・第二次世界大戦)

世界恐慌や第二次世界大戦といった大暴落を加味した、1926年~1995年の最終的な残高の結果になります。

- Average・・・平均

- Minimum・・・最小値

- Mediam・・・中央値

- Maximum・・・最大値

「0」になっているところは、最終的な資産残高が「0」ということで失敗になります。

一方で、この検証は1,000ドルの資産から開始しているので「1,000」以上であれば引き出していたのにも関わらず逆に資産が増えていることを意味します。

これまでの検証結果で、引き出し率が4%が最適となっていますので4%にのみ着目したいと思います。

・株式:債券=100%:0%では、データはないが振れが大きいはず。

・株式:債券=75%:25%では、資産が減る可能性が増えるが、期待値も高くなる。

・株式:債券=50%:50%では、資産が減る可能性が減るが、その分期待値も低くなる。

長期間での検証

トリニティスタディでの検証は、1995年までの実績になるのでITバブル崩壊やリーマンショックといった大暴落を考慮できていません。

また、30年以上の長期間に渡って引き出し続けたら資産はなくなってしまうのではないかという疑問が出てきます。

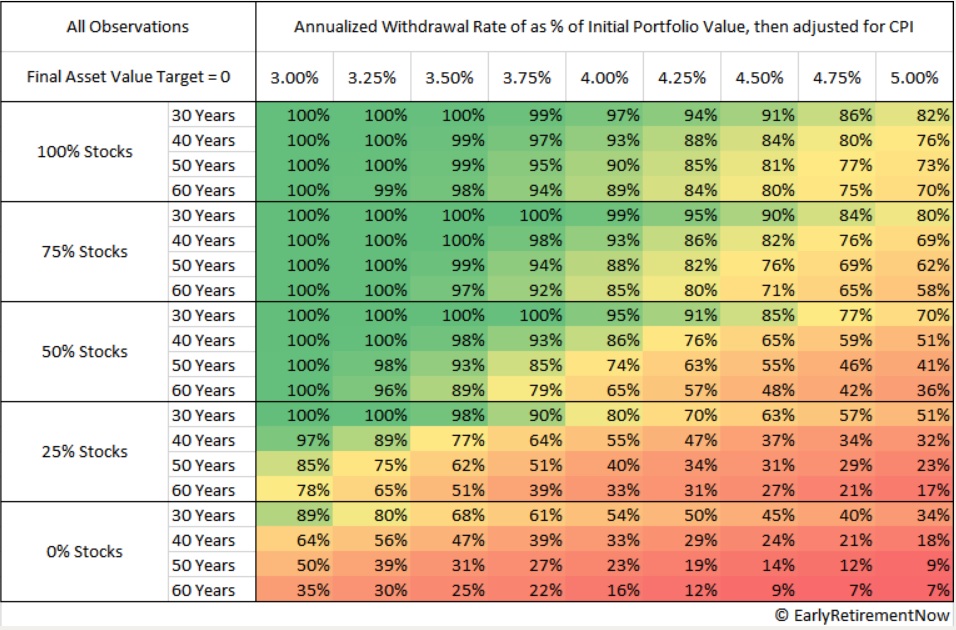

こういった懸念事項に対しても、Early Retirement Nowが1871年~2016年の長期間で検証してくれています。

【長期間で検証】1871年~2016年 (インフレ考慮)

トリニティスタディから投資対象が若干変わっています。

株式・・・$SPY、$VOO、$IVVなど「S&P500インデックスファンド」

債券・・・$LQD「長期の高格付け社債」

↓↓↓

株式・・・$SPY、$VOO、$IVVなど「S&P500インデックスファンド」

債券・・・$AGG「米国国債」

60年間という長期で考えると、成功率は下がってしまいます。4%に注目すると以下の成功確率になります。

・株式:債券=100%:0%で成功率89%

・株式:債券=75%:25%で成功率85%

・株式:債券=50%:50%で成功率65%

成功率だけを見ると、やはり債券比率は0%にした方がよいのではという考えになります。少なくとも債券を50%以上入れるのは避けた方がよさそうです。

2016年までの新しい検証においても、4%ルールは有効であるといえます。インデックスファンドの出口戦略として有効と考えて問題なさそうです。

トリニティスタディの注意点について

トリニティスタディの注意点については以下の3点になります。一つ一つについて解説していき、僕の考え方についても紹介していきます。

・手数料、税率が考慮されていない

・債券比率50%以上は危険

・為替の影響を受ける

手数料、税率が考慮されていない

トリニティスタディでは、投資信託や米国ETFの信託報酬や、値上がり益にかかる税金は考慮されていません。

取引手数料や信託報酬については、低いものも多く無視しても良いレベルです。それでも無駄に高いものであれば引き出し結果に影響が出てきてしまいますのでなるべく手数料の低い投資商品を選ぶ必要があります。

続いて税金ですが、20.315%の税金がかかります。これは引き出し結果に大きく影響を与えてしまいます。

税金分を考慮して少なめに取り崩したり、非課税制度をうまく活用する必要があります。

つみたてNISA(一般NISA)・iDeCo・ジュニアNISAなどの非課税制度を積極的に利用する

僕はつみたてNISAとジュニアNISAを行っています。ジュニアNISAについては、最近始めましたがお子さんがいらっしゃる方はやらなきゃ損な制度になっています。くわしくはこちらから。

債券比率50%以上は危険

検証結果のところでも言及しましたが、債券比率を50%以上組み入れると逆に危険度が増してしまいます。債券100%では、引き出し年数が30年ももたない可能性が高くなってしまいます。

債券を組み込むにしても25%にとどめておく必要があります。

債券比率は25%以下にする

インカム狙いと、株式のリスクヘッジとして債券への投資を積極的に行っていました。でもやっぱり株式のリターンには追い付けないということに気が付きました。また、配当利回りも高配当株には劣ります。今後、長期金利の上昇も見込まれることから債券への投資はやめました。

為替の影響を受ける

トリニティスタディでは、米国株式と米国債券といった資産を引き出していく検証になります。つまり、資産は当然ドルで我々日本人の円についての議論はありません。

ただし、僕が8年間FXを行い実感したことですが、為替はレンジ相場になっています。為替がプラスに働くときもあればマイナスに働くときもあるので、トータルで考えれば±0になるのではと考えています。

下は、1994年~2021年のドル円(USD/JYP)のチャートになりますが、見事なレンジですね。

為替の影響は受けるものの、トータルで考えればそこまで影響はない

まとめ

・インデックス投資の出口戦略については、4%ルールが有効である

・資産配分は株式75%以上、債券25%以下にする必要がある

・非課税制度は積極的に活用する必要がある

最後までご覧いただきありがとうございました。インデックス投資の出口戦略についてはどうしたらよいのか分からず不安になっていましたが、4%ルールが有効であるということが分かりました。また、4%で資産を取り崩し続けても逆に資産が増える可能性が高い点についても検証結果から理解することができ勉強になりました。引き続き有益な情報を発信していきたいと思いますので、よろしくお願いします。今回の記事が、少しでも皆さんの参考になれば幸いです。

コメント