『資産リターンの季節性』を利用した投資戦略を徹底解説

今回は、三菱UFJ信託銀行の資料の一つである『資産リターンの季節性と投資戦略』という資料を徹底解説していきます。※三菱UFJ信託銀行に特別に許可をいただきました。今後の投資戦略の参考になる非常に有益な情報になります。

ただ、僕は内容を読み解くまで1週間程度時間がかかったので、短時間でも理解できるように、分かりやすさを重視して解説していきたいと思います。また、今まであまり聞いたことがない投資戦略(株式投資スイッチ戦略と資産配分スイッチ戦略)についてもご紹介し、有効性を示していきます。

【株式投資スイッチ戦略】

上半期はリスク特化型ファンド(小型株ETFなど)で運用し、下半期はゼロに近いリターン(短期運用など)で運用し、上半期のリターンを確保する戦略のこと。

【資産配分スイッチ戦略】

5~10月の期間は国内債券と海外債権を半分ずつ組み入れて運用し、11~4月の期間は国内株式と海外株式を半分ずつ運用にスイッチする戦略のこと。

少し時間はかかりますが、丁寧に読み進めていただければ理解できると思います。今後の投資リターンに影響する情報だと思いますので、是非最後までご覧ください。

カレンダー効果について

カレンダー効果

月曜日には株価が下落するという月曜効果、週末には株価が上昇するという週末効果、月内の上旬、中旬、下旬で株価変動パターンが異なる旬効果、暦年や年度基準での半年効果など、これらを総称してカレンダー効果と呼んでいる。

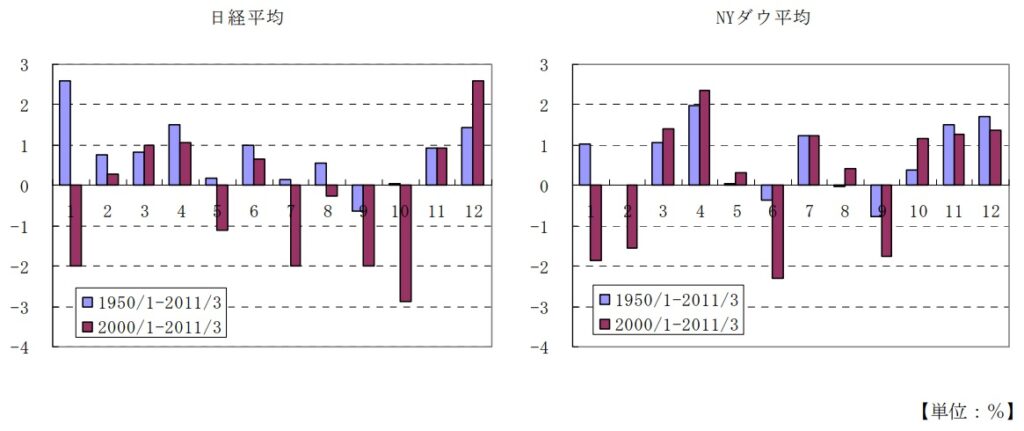

このカレンダー効果を確かめるために、日経平均株価と米国市場のニューヨークダウ平均株価の月別の平均リターンを図表1に示します。検証期間は 1950 年1月~2011 年3月の 61 年と3ヵ月で、最近の傾向を確認するため、2000 年1月以降のグラフも合わせて示しています。

図表1:日経平均とニューヨークダウ平均の月別平均リターン

共通点

- 3月、4月、11月はプラス

- 9月はマイナス

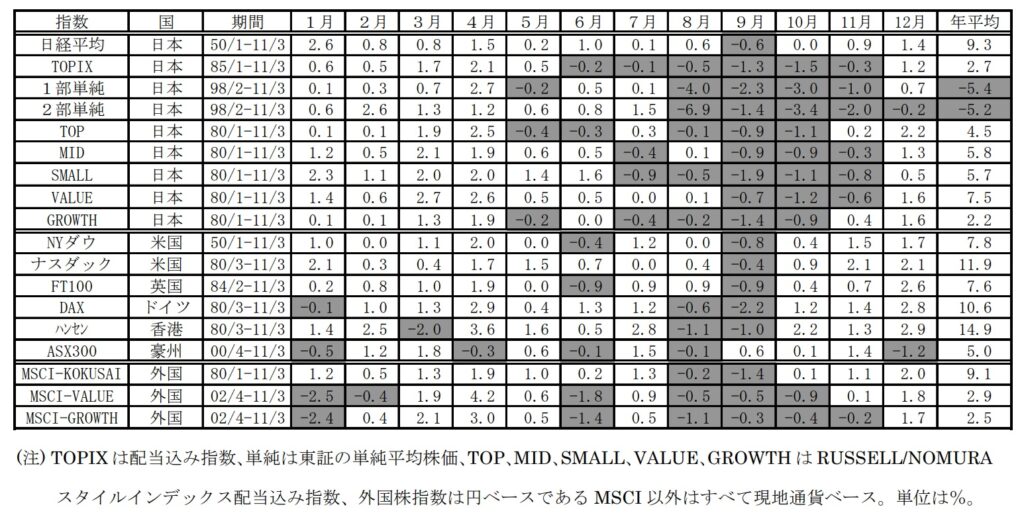

次に、各国市場の月別平均リターンを図表2に示します。

図表2:主要国株式指数の月別平均リターン

- ほとんどの国が4月はプラスで9月はマイナス

- 南半球にあるオーストラリアだけは逆になっている。

明らかに月によって株の平均リターンに差があることが分かりますね。

<<あわせて読みたい>>

『資産リターンの季節性』の検証

日本株

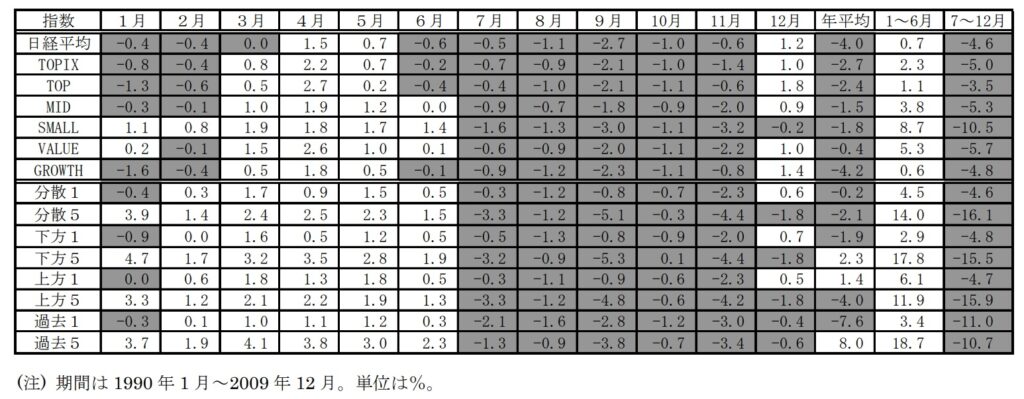

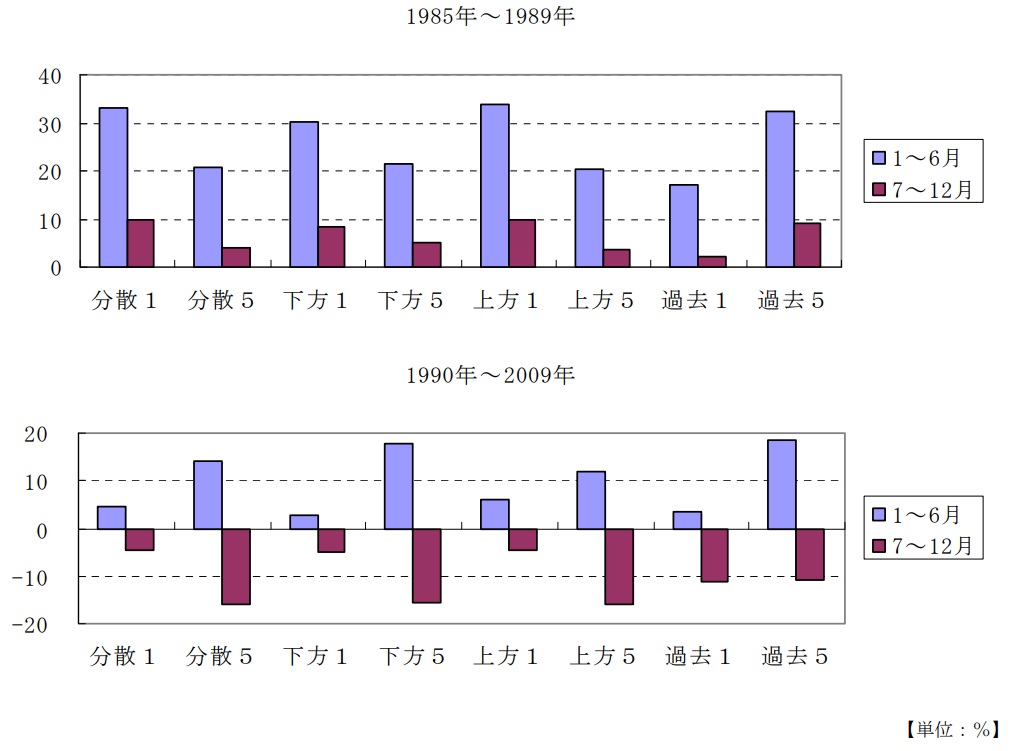

期間を資産バブル崩壊後の1990年1月~2009年12月に限定し、過去5年間の月次リターンに基づく分散、下方リスク、上方リスク、過去リターンという4つのリスクに特化した株式ファンドの月別平均リターンを調べました。

具体的には、東証1部上場銘柄を対象にして、毎月、リスクの大きさの順で銘柄数が同じになるように5分割したポートフォリオの第1分位(低リスク銘柄群)と第5分位(高リスク銘柄群)のリターンを計算し図表3に示しています。少し分かりにくかったので、4つのリスクの第1分位(低リスク銘柄群)と第5分位(高リスク銘柄群) をそれぞれ表にまとめています。

| – | 第1分位(低リスク銘柄群) | 第5分位(高リスク銘柄群) |

|---|---|---|

| 分散 | ボラティリティが低い | ボラティリティが高い |

| 下方リスク | 過去のマイナスリターンが小さい | 過去のマイナスリターンが大きい |

| 上方リスク | 過去のプラスリターンが低い | 過去のプラスリターンが高い |

| 過去リターン | 過去の平均リターンが高い | 過去の平均リターンが低い |

図表3:日本株式の月別平均リターン

- 1~6月(上半期)と7~12月(下半期)のリターンに極端な差がみられる

- 上半期の各月がすべてプラス、下半期の各月がすべてマイナスであるのは SMALL、分散5、下方5、上方5、過去5の5つ⇒共通点は高リスク

- 残りはおおむね1月がマイナスで12 月がプラスという特徴を持つ。⇒共通点は低リスク

外国株

ハロウィーン効果(セルインメイ効果ともいう)

10月31日から4月30日まで株式市場に参加し、それ以外の半年は市場の外にいる(5月前に売る)と、最も効率的にリターンを上げることができるという株式相場のアノマリーのこと。

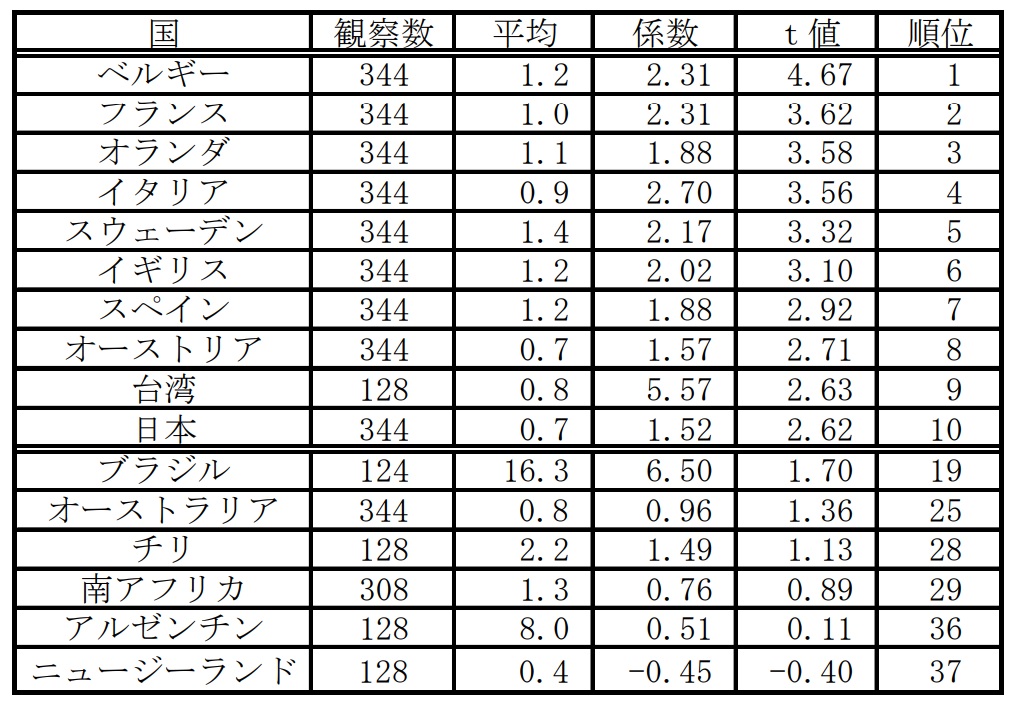

1970年1月~1998年8月までの37カ国のMSCIの各国株式インデックスの月次リターンを対象にして、11月~4月(冬)のリターンに1、5月~10月(夏)のリターンに0というダミー変数を割り当てて回帰分析[結果となる数値と要因となる数値の関係を調べて、それぞれの関係を明らかにする統計的手法]を行いました。

その結果からt値の上位10カ国と南半球にある国を抜粋したものを図表5に示します。

図表5:世界各国のハロウィーン効果

※ハロウィーン効果はこのダミー変数のプラスが大きいほど強く、t値が大きいほど確実

※平均は月次リターンの平均(%)、係数はダミー変数の推定値(%)

- 37カ国中ニュージーランドだけがハロウィーン効果と逆の特徴を示した。⇒【11月~4月(冬)のリターン<5月~10月(夏)のリターン】

- ハロィーン効果はヨーロッパで特に強く、南半球の国では弱い。

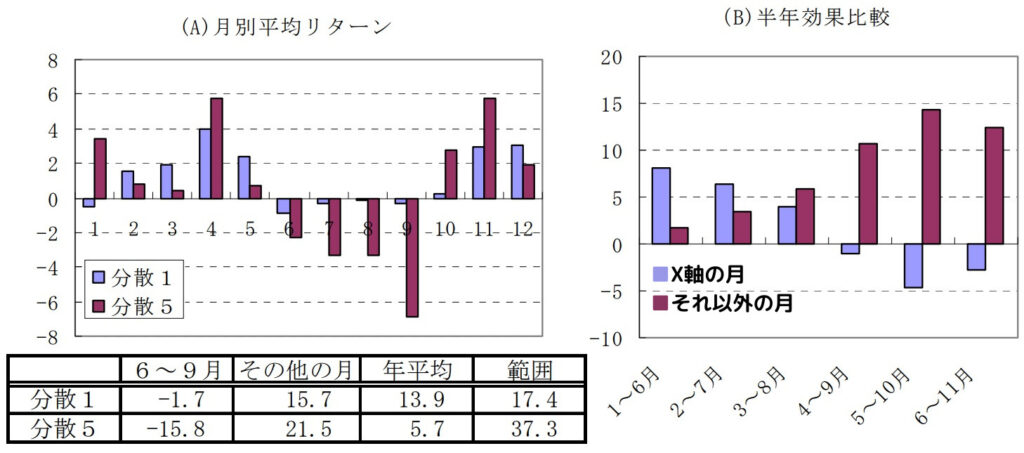

続いて、外国株式を対象にした分散リスク特化ファンドで分析を行った結果を図表6に示します。

図表6:外国株分散リスク特化ファンド

(A)月別平均リターン

- 年平均リターンは分散1の方が高い。

- 分散5の6~9月以外の月の合計リターンは21.5%と異常な大きさ。⇒冬は高リスク銘柄が好まれ、夏はその反対となる傾向が確認できる。

(B)半年効果比較

- 5~10月と11~4月に分けた場合が最もリターン格差が大きい。⇒ハロウィーン効果が当てはまる。

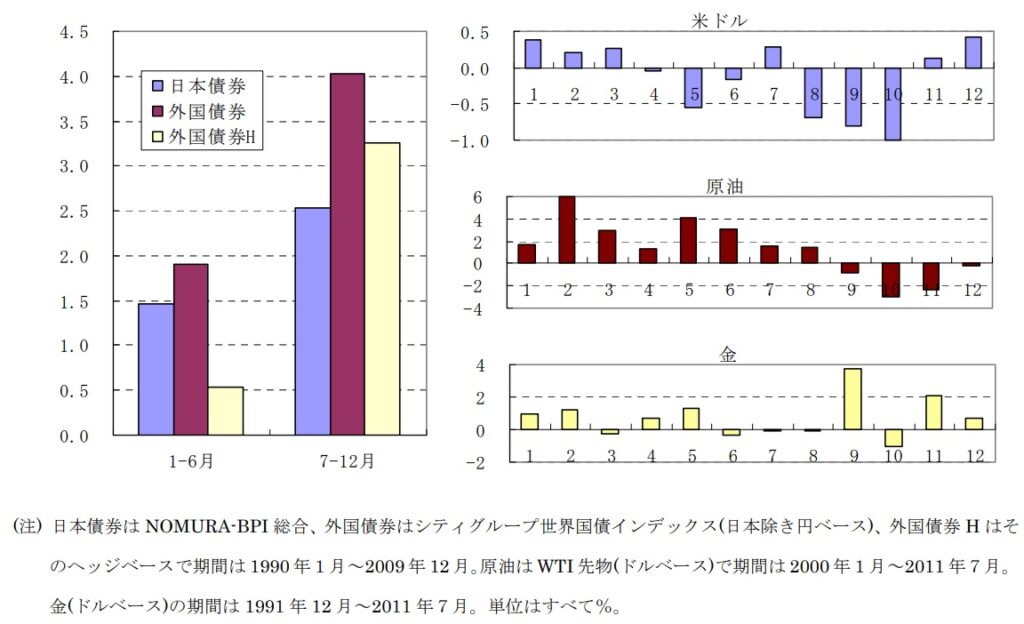

その他の資産

株式以外の他の資産について季節性があるのか確認していきます。具体的には、日本の債券、世界国債(日本を除く円ベースとヘッジ付)、為替(米ドル)、原油、金のリターンになります。

結果をまとめて図表7に示します。

図表7:その他の資産の期間別平均リターン

- 債券は日本も外国も上半期よりも下半期の方が投資リターンが高い。理由は、下半期に売られる株式の売却代金の受け皿になっているためと推測できる。

- 米ドルの5~10月が▲2.9%で、11~4月が1.4%で季節性は確認できる。しかし米ドルから円に投資する場合は立場が逆になる。

- 原油は1~8月が22.2%で、9~12月は▲6.3%と大きな季節格差を示している。

- 金は安全資産の性格も持つため、他とは異なる季節パターンを示している。

『資産リターンの季節性』の発生理由

『資産リターン』以外の証拠

季節性は『資産リターン』以外でも明瞭に現れます。『資産リターン』以外の3つの証拠を示していきます。

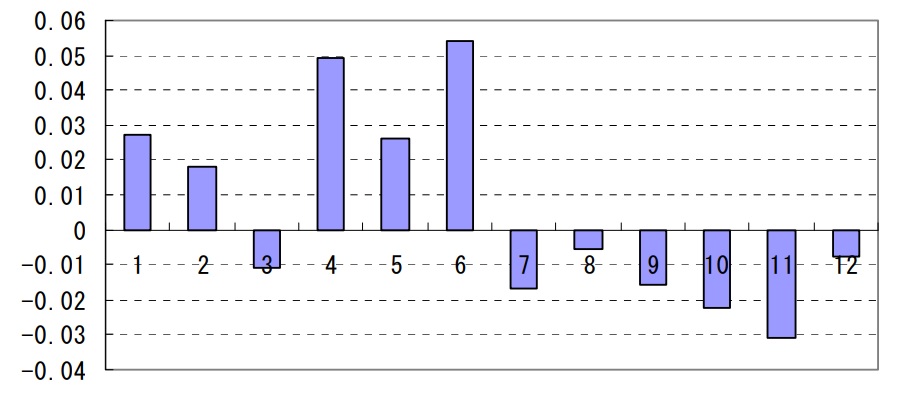

①日本で信用取引をする投資家の行動にみられる季節性

2002年8月~2012年1月の信用買残高(枚数)の月次変化率の月別平均のグラフを図表8に示します。

図表8:信用買残高の平均月次変化率(2002 年8月~2012 年1月)

- 上半期は3月を除いてプラス、下半期は全てマイナス

↓1995 年~2008 年の期間で同様の分析をした榊原(2011)より

- 上半期はすべてプラス、下半期はすべてマイナス

- 信用取引を行う個人投資家は上半期にギャンプル選好が高まる

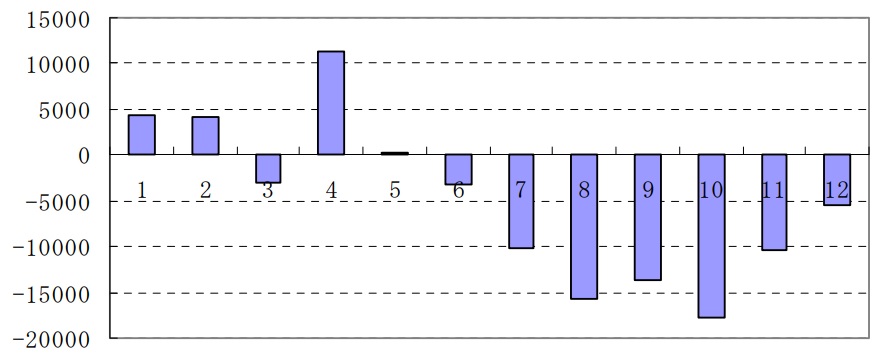

②米国の株式投資信託への資金流入の季節性

2007年1月~2011年 11 月の米国における株式投資信託の月別平均資金純増額を図表9に示します。

図表9:米国の株式投信の月別資金純増額

- 1~5月は3月を除いてプラス、6月~12 月はマイナス

↓2000 年1月~2011 年 10 月の期間で同じ調査をした芳賀沼・白木(2011)より

- 1~6月と 11、12 月がプラスで7~10 月がマイナス

- 年上半期には株式投信を買う人が多く、下半期には売る人が多い。⇒年の上半期はリスク追求、下半期はリスク回避という傾向は米国でも確認できる。

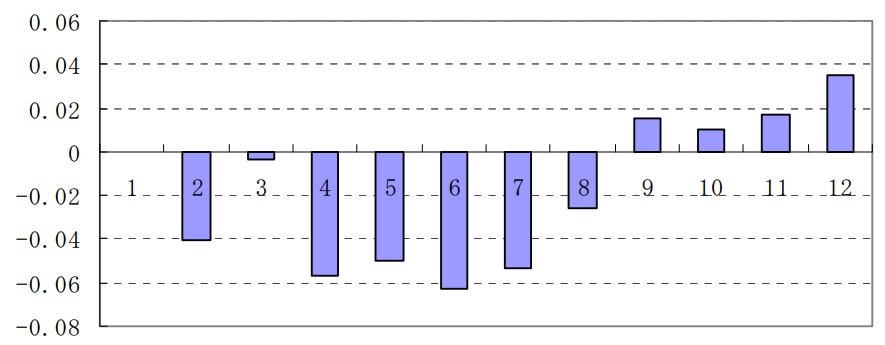

③社債と国債の利回りスプレッドにみられる季節性

図表 10:社債と国債の月次利回りスプレッドの前月比変化幅

- 2~8月まで一貫して低下し、9~12月まで一貫して上昇する

- 上半期のリスク追求と下半期のリスク回避※スプレッドの低下は信用リスクの追求、上昇は信用リスクの回避を意味する

季節性感情障害(SAD,seasonal affective disorder)

1~6月、7~12月という期間で、ファンダメンタルズに基づく特徴に夜の長さの変化が考えられます。

- 1~6月:冬至から夏至へいたる期間

- 7~12月:夏至から冬至へいたる期間

植物は夜の長さの変化に合わせて開花時期を調節します。人間では秋から冬にかけて不調となる季節性感情障害(SAD,seasonal affective disorder)という病気が知られています。

Kamstra et al.(2003)「冬季うつ:SAD 株式市場サイクル」という論文にて

- 夜の長さと株式市場リターンの季節性に関係があることを発見し、それを SAD 効果と名付けた。

- この効果は北半球の高緯度地域では強まり、南半球では6ヵ月ずれる。

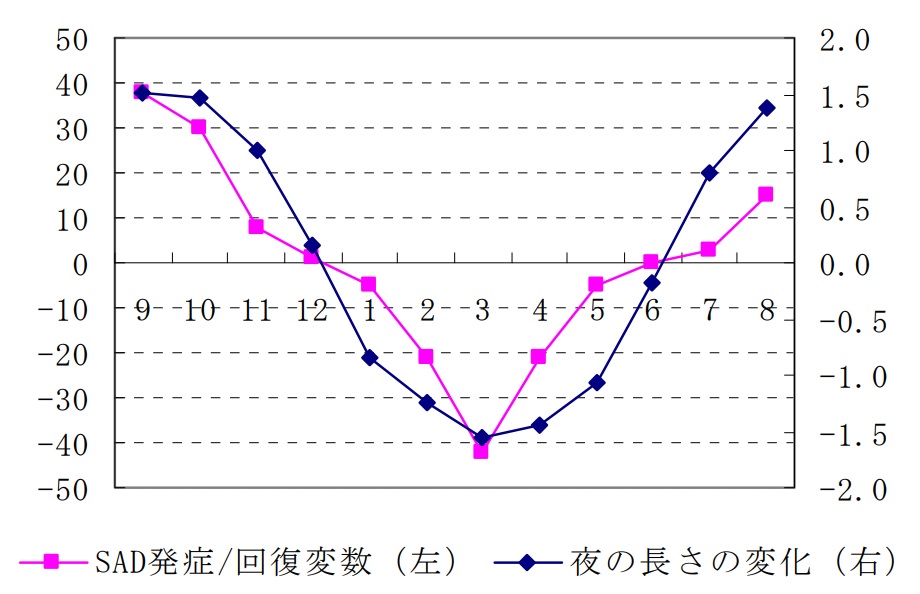

Kamstra et al.(2011)の「季節に対応した資産配分:投資信託資金流入量からの証拠」という論文より、彼らが医学の論文を基に SAD 患者の月別の増減(SAD 発症/回復変数)を推定したのが図表 12になります。

図表 12:SAD 発症/回復変数と夜の長さの変化

- 6月の患者数はゼロだが、それ以降患者は増え続け秋分の時期(9月)に増加はピークとなる。

- 冬至(12 月)以降は減少過程に入る。そして、患者数は夏至の時期(6月)に再びゼロになる。

- 夜の長さの変化と重なっている。

次に、彼らは図表9で示した米国の投資信託の月別資金フローより詳しいデータに基づいて調査を行った。

図表9:米国の株式投信の月別資金純増額(もう一度確認)

その結果明らかになった内容は

- 秋には株式ファンドからマネーマーケットファンドおよび国債ファンドへ資金が移動すること、春には再び株式ファンドへ戻ること。

- この資金フローにSAD 発症/回復変数が強く関係すること。

- 夏と冬が逆になる南半球のオーストラリアではこの資金フローも逆となったこと。

『資産リターンの季節性』を利用した投資戦略

『資産リターンの季節性』を現実の投資に応用する戦略は単純です。

リスク資産に高いリターンが期待できる上半期(冬)はリスク資産で運用し、リスク資産のリターンがマイナスになる可能性が高い下半期(夏)は安全資産で運用すればよいです。

図表3:日本株式の月別平均リターン(もう一度確認)

上半期に最も高い平均リターンを上げているのは過去5という逆張り戦略のリスク特化ファンドであり、

その上半期平均リターンは 18.7%にも達します。

しかし、そのまま同じファンドで運用を継続すると年平均では8%にまで激減してしまいます。マイナスのリターンというのは資産価値が減ることなので、単なる低リターンよりも被害は甚大です。それならば下半期はたとえゼロに近いリターンであっても安全資産で運用すれば上半期に稼いだリターンは確保できることになります。

株式投資スイッチ戦略

上半期はリスク特化ファンドで運用し、下半期はゼロに近いリターン(短期運用など)でリスクを下げる投資戦略のこと。

リスク特化ファンドの上半期と下半期の平均リターンの2つのグラフを図表 13に示します。1つは株式が異常に高いリターンを上げた資産バブルの時期、もう1つは図表3と同じ 1990年以降になります。

図表 13:資産バブル期の上半期効果

- 資産バブルの時期であっても上半期と下半期の大きなリターン格差は確認できる。※下半期のリターンは低水準であっても平均的にプラスを維持したので、株式を保有し続けても価値が減ることはなかった。

- 1990 年以降は下半期のリターンが大きくマイナスになったので、それまでの常識は通用しなくなった。

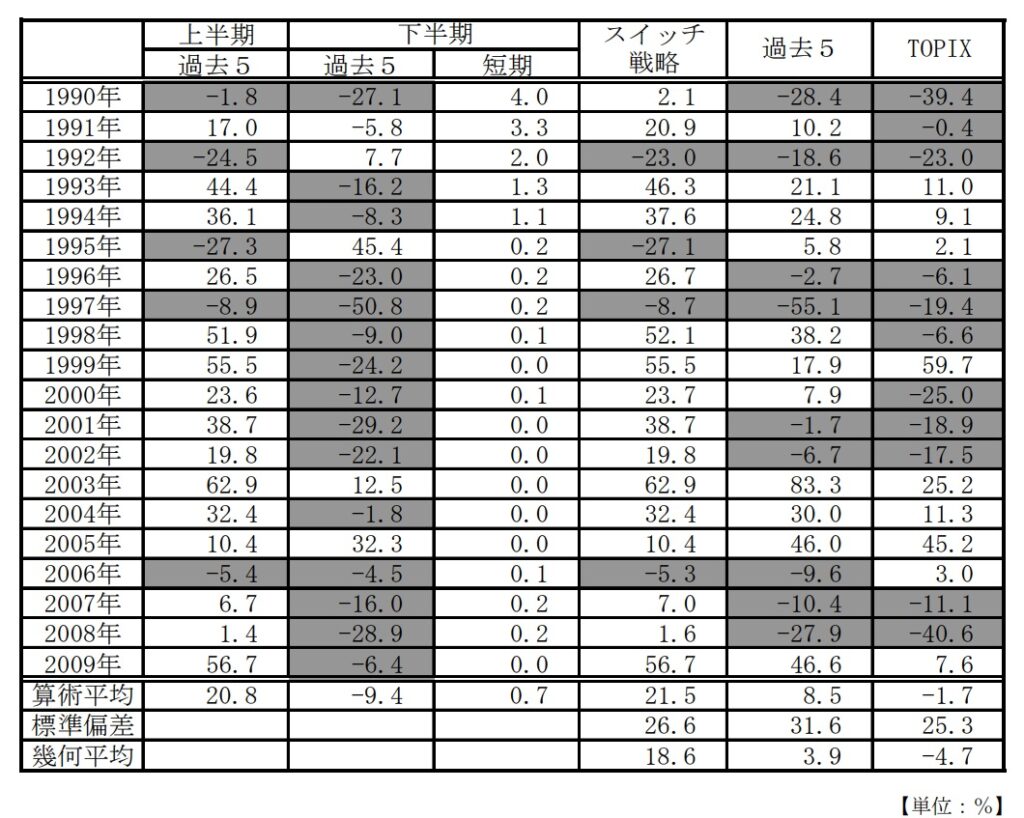

リスク特化ファンドの過去5を使ったスイッチ戦略の成果を図表14に示します。

図表 14:株式投資スイッチ戦略のパフォーマンス

- シミュレーションした 20 年間の年率幾何平均はスイッチ戦略が 18.6%、過去5の通年運用が 3.9%、TOPIXは▲4.7%となる。⇒これは投資価値に換算するとスイッチ戦略は投下資本が 20 年で 30 倍になり、TOPIX は投下資本が6割以上減ったことを意味する。

- スイッチ戦略はリバランスのコストを考えても十分に採算が合う水準に達している。

- 年間リターンがマイナスであった回数はスイッチ戦略が4回であるのに対し、TOPIX は 11 回と検証期間の半分以上を占めた。

リスク特化ファンドで現実に運用するのは難しいと考える人には小型株インデックスを利用したスイッチ戦略が向いています。小型株指数の ETF を利用すればこれは誰でも実行可能な戦略になります。

<<あわせて読みたい>>

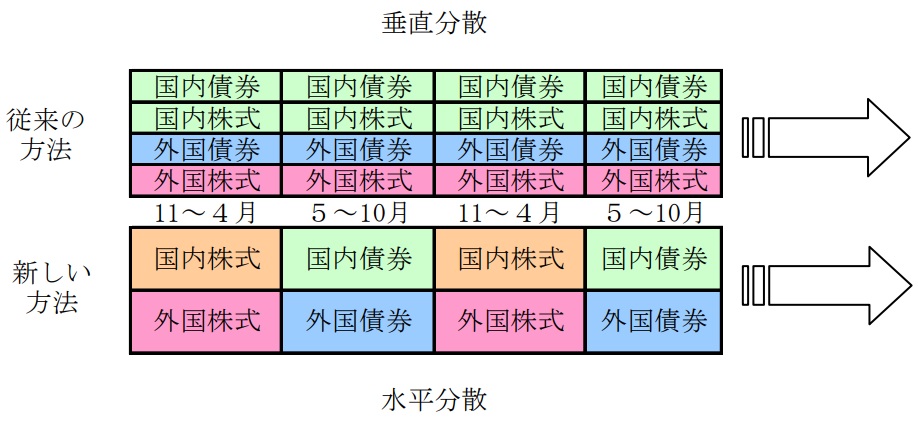

資産配分スイッチ戦略

図表 15:資産配分スイッチ戦略の概念図

- 従来の方式・・・垂直分散

- 新しい方法・・・水平分散

僕が今まで調査してきた中で、現代ポートフォリオ理論(ウェルスナビが採用)やレイ・ダリオ氏のオールウェザー戦略が従来の方式になります。

<<あわせて読みたい>>

現代ポートフォリオ理論を分析(WealthNaviのリスク許容度5段階)

レイ・ダリオの『オール・ウェザー戦略』、『オール・シーズンズ戦略』とは?

新しい方式の水平分散という期間で資産を分けるという投資戦略は今まで聞いたことがなかったので、非常に興味深いです。

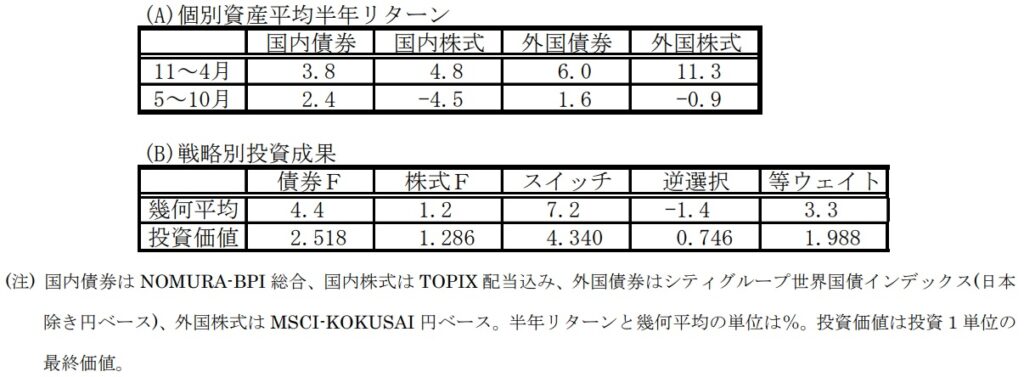

資産配分スイッチ戦略の詳細は、毎年5~10 月の期間は国内債券と外国債券を半分ずつ組入れて保有します。(債券Fと表示)。11~4月の期間はそれを国内株式と外国株式を半分ずつ組入れた運用(株式Fと表示)にスイッチします。その他に比較対象として、スイッチする資産を逆にした『逆選択』、対象4資産を均等に組入れた『等ウェイト』のパフォーマンスも調べ、図表16に示します。

図表 16:資産配分スイッチ戦略のパフォーマンス

- 通年運用を行うと株式Fは債券Fを下回る1.2%という低リターン

- 一般的なバランス運用に近い等ウェイトも債券 F の 4.4%を上回ることはできなかった。

- スイッチ戦略は債券Fを上回る年 7.2%という高い運用成果を上げることができた。

- 夏は株式運用、冬は債券運用という逆選択は▲1.4%という悲惨な結果となった。

債券の方が株式のリターンよりも優れているという点については、切り取っている期間によるのかなと思います。(※基本的には株式のリターンの方が優れていると考えています。)しかし、ここで注目していただきたいのはスイッチ戦略によりパフォーマンスが向上している点です。また逆選択が大きくパフォーマンスを落としている点からもこの手法が有効であると言えます。

まとめ

- 株式リターンにみられる季節性は株式市場全体だけではなく、銘柄選択レベルでも存在することが分かりました。その季節性は上半期(冬から春)のリスク追求、下半期(夏から秋)のリスク回避という特徴を示します。

- 資産クラスやリスク特化ファンドのリターンにみられる季節性に、自然現象である夜の長さの変化に起因する季節性感情障害(SAD)が大きく影響することが分かりました。季節によって人々のリスク許容度が変化するとすれば、これらの症状を自覚していない人であっても、知らないうちに春はリスク追求的となり、秋はリスク回避的になっている可能性があります。

- 資産運用の視点では、マイナスのリターンは単に他よりも低い投資成果をもたらすというだけではなく、資産価値が減っていくという重大な欠点を持ちます。対ベンチマーク比較といった相対リターン重視の姿勢はこの欠点を隠蔽してしまう恐れがあります。また、ある程度まで予測可能なマイナスのリターンへの対処法として、垂直分散から水平分散への発想の転換があります。

- 株式投資スイッチ戦略、資産配分スイッチ戦略はリターンを拡大する上で有効な投資戦略であることが分かりました。

マイナスのリターンになる傾向がある下半期(夏から秋)、5~10月に株を保有し続けるとパフォーマンスが低下してしまうことが分かりました。この知識をもとに4月に大部分の株を手放すことを考えていましたが、今年は季節性以前に非常に不安定な雰囲気でしたので、すでに半分程度株を手放しました。「マイナスになりそうな雰囲気で意地を張ってポジションを持ち続けるとパフォーマンスを低下させてしまう。」これが僕の考えです。この記事の情報が皆さんの投資戦略の参考になれば幸いです。今回の記事が、少しでも皆さんの参考になれば幸いです。

コメント